Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 390 questões

Informações para responder às questões 39 e 40.

Em 31/12/2021, para elaborar a Demonstração das Variações Patrimoniais (DVP) e a Demonstração do Fluxo de Caixa (DFC) um determinado ente federativo levou em consideração as seguintes transações realizadas durante o exercício financeiro, registradas na sua contabilidade:

Reconhecimento de Impostos a Receber | 100.000,00 |

Pagamento de pessoal e encarqos sociais | 90.000,00 |

Aquisição de móveis e utensílios | 18.000,00 |

Pagamento de juros e encargos sobre empréstimos | 45.000,00 |

Recebimento de cota-parte de transferências constitucionais | 80.000,00 |

Recebimento de impostos lançados no exercício | 90.000,00 |

Pagamento de serviços de terceiros - pessoa jurídica | 45.000,00 |

Apropriação de imóvel doado por terceiros | 16.000,00 |

Recebimento de arrendamentos | 20.000,00 |

Cancelamento de Restos a Pagar não processados | 13.500,00 |

Arrecadação de receitas de serviços | 30.000,00 |

Doação a terceiros de bens móveis | 9.000,00 |

Recebimento da dívida ativa tributária | 22.000,00 |

Recebimento de caucão em espécie | 4.000,00 |

Distribuição para uso de material de consumo do almoxarifado | 4.500,00 |

Apropriação da depreciação do imobilizado | 9.000,00 |

Venda de bens móveis | 27.000,00 |

Baixa do valor contábil liquido pela venda de bens móveis | 23.000,00 |

Inscrição no exercício de Restos a Pagar Processados | 22.500,00 |

Recebimento de Operação de Crédito interna | 120.000,00 |

Pagamento de Restos a Pagar de 2020 - material de consumo | 22.000,00 |

Amortizacão de operações de crédito externa | 180.000,00 |

Valores restituídos de caução em espécie a licitantes | 1.000,00 |

Informação Complementar - Nas Notas Explicativas anexas à DFC elaborada, ressaltava-se o fato de que os Depósitos Restituíveis e Valores Vinculados, embora em poder do ente público, não seriam utilizados por tal ente. |

Na Demonstração de Fluxo de Caixa elaborada, o fluxo de caixa líquido das atividades operacionais foi:

I - Recebimento de receita com alienação de bens. II - Pagamento de despesa com juros e encargos da dívida. III - Recebimento de receitas de operações de crédito.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), para a elaboração da Demonstração dos Fluxos de Caixa (DFC), os fluxos de caixa apresentados classificam-se, respectivamente, como:

Um hospital do setor público realizou, em dezembro de X0, astransações a seguir.

• Recebimentos de caixa decorrentes de impostos, taxas econtribuições: R$800.000

• Pagamentos em caixa para aquisição de ambulâncias:R$200.000

• Amortização de financiamento que foi contraído no início doano de X0: R$100.000

• Pagamentos em caixa a funcionários: R$60.000

•Empréstimos concedidos a outra entidade: R$50.000

•Pagamentos em caixa a fornecedores de material cirúrgico:R$40.000

• Recebimentos de caixa pela prestação de serviços: R$30.000Assinale a opção que indica a variação do caixa em relação aoconsumo, à geração ou a nenhum efeito das atividadesoperacional, de investimento e de financiamento,respectivamente.

As seguintes transações ocorreram em uma entidade pública, em determinado exercício financeiro já encerrado.

• Aprovação da lei orçamentária anual (LOA), no valor de R$ 100 mil, tanto para estimativa da receita orçamentária quanto para fixação da despesa orçamentária.

• Lançamento de impostos, no valor de R$ 50 mil, sendo arrecadados 80% desse valor.

• Recebimento de imóvel em doação, no valor de R$ 80 mil, para uso nas atividades operacionais.

• Empenho, liquidação e pagamento de despesas de pessoal no valor de R$ 30 mil.

• Empenho e liquidação relativos à aquisição de veículo para uso na atividade operacional, no valor de R$ 40 mil, integralmente inscrito em restos a pagar.

Tendo como referência as transações apresentadas, julgue o item seguinte, a respeito da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público (DCASP).

Na demonstração dos fluxos de caixa, a aquisição do veículo

deve ser contabilizada no fluxo das atividades de

investimento, no valor de R$ 40 mil.

O município Feliz de Minas registrou as seguintes transações ao longo do ano de 2021. Classifique-as, para fins de apuração da demonstração de fluxos de caixa, em fluxos de caixa operacional (FCO), de investimento (FCI) e de financiamento (FCF):

( ) recebimentos de caixa decorrentes de royalties.

( ) recebimentos de caixa provenientes da venda de instrumentos patrimoniais.

( ) pagamentos em caixa para aquisição de ativo imobilizado, intangível e outros ativos de longo prazo.

( ) recebimento de caixa decorrentes de dividendos e/ou distribuições similares.

( ) pagamento em caixa de dividendos e/ou distribuições similares.

Considerando as transações discriminadas, a classificação CORRETA dos itens, de cima para baixo, é:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor referente às transferências correntes recebidas

dentro do âmbito de um mesmo ente da Federação é evidenciado nos quadros da Demonstração dos Fluxos de Caixas como

transferências

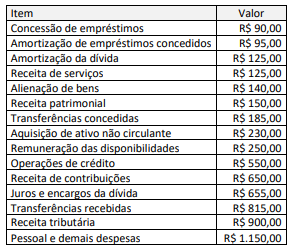

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

O servidor analisou as disposições da NBC TSP 12 - Demonstrações dos Fluxos de Caixa e do MCASP e concluiu acertadamente que:

I. Pagamentos em caixa por arrendatário para redução do passivo relativo a arrendamento mercantil financeiro.

II. Pagamentos em caixa a empregados ou em nome de empregados.

III. Pagamentos em caixa para aquisição de ativo imobilizado, intangível e de outros ativos de longo prazo.

A alternativa que apresenta a sequência CORRETA de classificação dos fluxos de caixa das atividades apresentadas em I, II e III, respectivamente, é: