Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 391 questões

A Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa – determina os aspetos a se observar na elaboração dessa demonstração por parte de entidades do setor público. Em linhas gerais, a norma determina que as entradas e saídas de caixa dos entes públicos devam ser segregadas em função de natureza operacional, de financiamento e de investimento dos fatos administrativos. Nesse sentido, considere as seguintes operações de um município, ocorridas durante o período T1:

• Receitas tributárias arrecadadas: .............................................................. $ 65.000.

• Despesas correntes empenhadas: ............................................................ $ 98.000.

• Restos a pagar não processados, relativos a despesas correntes: ....... $ 4.000.

• Restos a pagar processados, relativos a despesas correntes: .............. $ 4.000.

• Operações de crédito: ................................................................................. $ 24.000.

• Alienação de bens móveis: ......................................................................... $ 6.000.

• Transferência de cota-parte do FPM: ........................................................ $ 85.000.

• Amortização da dívida: ............................................................................... $ 40.000.

• Transferência do duodécimo para a Câmara de Vereadores: ................. $ 10.000.

• Despesas de capital empenhadas: ............................................................ $ 32.000.

• Restos a pagar relativos a despesas de capital não processados: ........ $ 4.000.

• Restos a pagar relativos a despesas de capital processados: ............... $ 3.000.

Com base nas informações acima, assinale a alternativa correta.

A demonstração dos fluxos de caixa deve conter os fluxos divididos em atividades operacionais, de financiamento e de investimento.

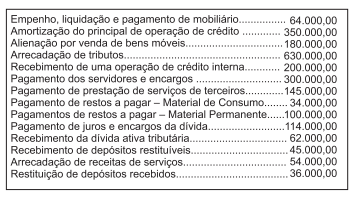

Durante o exercício financeiro de 2018, foram realizadas as seguintes transações por uma determinada prefeitura: (valores em Reais)

Na elaboração da Demonstração do Fluxo de Caixa,

em 31 de dezembro, o valor do fluxo de caixa líquido

das atividades operacionais foi:

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

A elaboração da demonstração de fluxos de caixa é facultativa

para o estado do Amazonas, haja vista a ausência de suporte

especificamente para esse relatório no âmbito do Sistema de

Administração Financeira Integrada do Estado do Amazonas.

Considerando apenas as informações apresentadas no QUADRO 2, sabendo-se que todas elas contribuem para a elaboração da Demonstração dos Fluxos de Caixa do primeiro trimestre de 2019 de determinada entidade do setor público, responda à questão.

QUADRO 2: Fatos contábeis disponíveis para a elaboração da Demonstração dos Fluxos de Caixa.

Fato Contábil Valor em R$

Recebimentos de caixa decorrentes de impostos 10.000.000,00

Recebimentos de caixa resultantes da venda de ativo imobilizado 500.000,00

Pagamentos em caixa para aquisição de ativo intangível 100.000,00

Amortização de empréstimos e financiamentos que foram contraídos 2.000.000,00

Caixa recebido proveniente da emissão de títulos públicos 1.500.000,00

Pagamentos em caixa a fornecedores de mercadorias e serviços 6.000.000,00

Saldo final de caixa e equivalentes de caixa 15.000.000,00

Considerando apenas as informações apresentadas no QUADRO 2, sabendo-se que todas elas contribuem para a elaboração da Demonstração dos Fluxos de Caixa do primeiro trimestre de 2019 de determinada entidade do setor público, responda à questão.

QUADRO 2: Fatos contábeis disponíveis para a elaboração da Demonstração dos Fluxos de Caixa.

Fato Contábil Valor em R$

Recebimentos de caixa decorrentes de impostos 10.000.000,00

Recebimentos de caixa resultantes da venda de ativo imobilizado 500.000,00

Pagamentos em caixa para aquisição de ativo intangível 100.000,00

Amortização de empréstimos e financiamentos que foram contraídos 2.000.000,00

Caixa recebido proveniente da emissão de títulos públicos 1.500.000,00

Pagamentos em caixa a fornecedores de mercadorias e serviços 6.000.000,00

Saldo final de caixa e equivalentes de caixa 15.000.000,00

Em relação às Demonstrações Contábeis aplicadas ao Setor Público:

I. A Demonstração das mutações no patrimônio líquido é facultada para as empresas estatais dependentes, ainda que constituídas sob a forma de sociedades anônimas, e obrigatória para os demais órgãos e entidades dos entes da Federação;

II. A Demonstração das Variações Patrimoniais permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade;

III. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte;

IV. A Demonstração do Fluxo De Caixa, no momento inicial da execução orçamentária, tem-se, em geral, o equilíbrio entre receita prevista e despesa fixada.

Assinale a alternativa correta em relação às proposições acima:

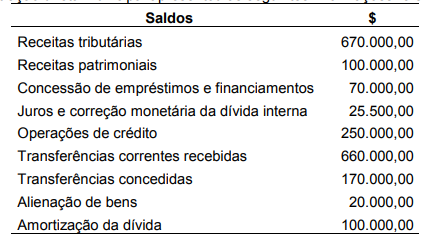

Considerando a demonstração dos fluxos de caixa da entidade, assinale a alternativa CORRETA.

Considerando a demonstração dos fluxos de caixa da entidade, assinale a alternativa CORRETA. No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos apresentou as seguintes movimentações de caixa.

Tendo como referência as informações precedentes, julgue o item subsecutivo.

As atividades de investimento consumiram um caixa de

R$ 2.450.000.

No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos apresentou as seguintes movimentações de caixa.

Tendo como referência as informações precedentes, julgue o item subsecutivo.

O fluxo de caixa financeiro gerado pela entidade foi de

R$ 1.580.000.

A Demonstração dos Fluxos de Caixa (DFC) é um importante instrumento para a avaliação da capacidade financeira de uma entidade pública. Em relação aos aspectos relativos à Demonstração dos Fluxos de Caixa, avalie se são verdadeiras (V) ou falsas (F) as afirmativas a seguir.

I Na DFC os ingressos de investimentos compreendem as obtenções de empréstimos, financiamentos e demais operações de crédito, inclusive o refinanciamento da dívida.

II A DFC permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades.

III A DFC aplicada ao setor público é elaborada pelo método direto e utiliza as contas da classe 6 (Controles da Execução do Planejamento e Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP), com filtros pelas naturezas orçamentárias de receitas e despesas.

As afirmativas I, II e III são, respectivamente: