Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 397 questões

Ano: 2023

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2023 - TRF - 3ª REGIÃO - Analista Judiciário - Área: Administrativa |

Q2374320

Contabilidade Pública

Uma determinada entidade pública apresentou, hipoteticamente, os seguintes valores extraídos da contabilidade

em 31 de dezembro de 2023:

Saldo em Espécie para o Exercício Seguinte ► R$ 130.630.000,00

Saldo em Espécie do Exercício Anterior ► R$ 115.200.000,00

Em 31 de dezembro de 2023, esses valores em reais representam, de acordo com as demonstrações contábeis aplicadas do setor público,

Saldo em Espécie para o Exercício Seguinte ► R$ 130.630.000,00

Saldo em Espécie do Exercício Anterior ► R$ 115.200.000,00

Em 31 de dezembro de 2023, esses valores em reais representam, de acordo com as demonstrações contábeis aplicadas do setor público,

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Unaí - MG

Prova:

COTEC - 2023 - Prefeitura de Unaí - MG - Contador |

Q2355551

Contabilidade Pública

A NBC TSP 12 trata da demonstração de fluxos de caixa para entidades do setor público. Suponha que um ente

público apresentou os saldos constantes na tabela a seguir, em sua Demonstração de Fluxos de Caixa do exercício

de 2022.

Fonte: O autor, 2023.

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

Fonte: O autor, 2023.

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Surubim - PE

Prova:

IGEDUC - 2023 - Prefeitura de Surubim - PE - Administrador |

Q2331193

Contabilidade Pública

Julgue o item a seguir.

O principal objetivo do gerenciamento do fluxo de caixa é

garantir que a entidade tenha sempre um saldo positivo

no caixa.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323208

Contabilidade Pública

Em 2022, uma repartição pública recebeu R$100.000 a título de

amortização de empréstimo que havia sido concedido a terceiros.

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312480

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) tem

função semelhante à Demonstração do Fluxo de Caixa

(DFC) do setor privado. Contudo, é importante ressaltar

que a DFC apura movimentação de caixa e equivalente de

caixa, como um dos principais indicadores de

desempenho da entidade. Já no setor público, utilizamos

a DVP como um medidor do quanto o serviço público

ofertado promoveu alterações quantitativas dos

elementos patrimoniais.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Fiscal Tributário |

Q2280892

Contabilidade Pública

Segundo a estrutura da Demonstração dos Fluxos de Caixa, definida no Manual de

Contabilidade Aplicada ao Setor Público, da Secretaria do Tesouro Nacional (STN), os recebimentos

de caixa decorrentes de impostos, taxas, contribuições e multas são classificados como atividades:

Q2278738

Contabilidade Pública

Acerca da administração financeira e orçamentária, julgue o item abaixo.

O fluxo de caixa da entidade deve ser sempre apresentado em conjunto para as principais classes de recebimentos brutos e de pagamentos brutos advindos das atividades de investimento e de financiamento.

O fluxo de caixa da entidade deve ser sempre apresentado em conjunto para as principais classes de recebimentos brutos e de pagamentos brutos advindos das atividades de investimento e de financiamento.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247952

Contabilidade Pública

Na apresentação da Demonstração dos Fluxos de Caixa (DFC), conforme estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP), as Transferências Recebidas e Concedidas:

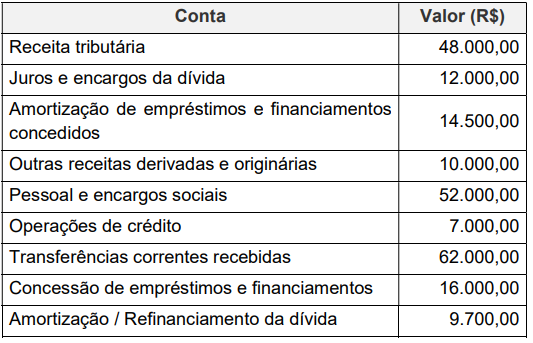

Q2243128

Contabilidade Pública

Considere os fatos relacionados ao exercício financeiro de 2022

de uma entidade do setor público federal.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

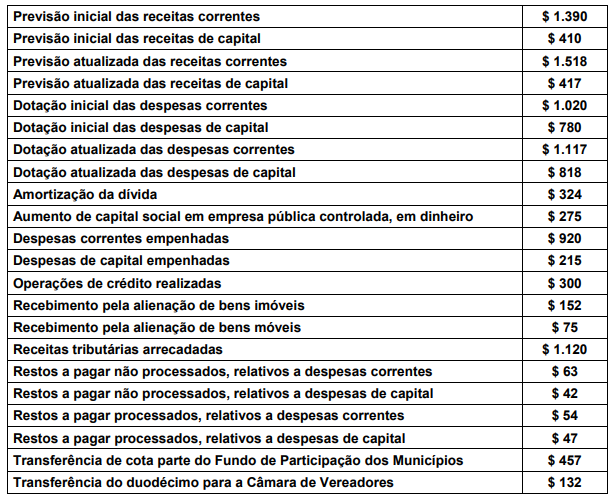

Q2236324

Contabilidade Pública

Determinado ente público, no ano de 2022, arrecadou R$ 100.000,00 em impostos e adquiriu um veículo

à vista por R$ 45.000,00 para utilizar nas suas atividades operacionais. Realizou, ainda, a contratação

de operação de Crédito no valor de R$ 20.000,00 e efetivou a liquidação da folha de Salários no valor

de R$ 60.000,00. Esses eventos foram previstos na Lei Orçamentária Anual (LOA). Considerando

exclusivamente esses eventos, assinale a alternativa correta sobre a Demonstração dos Fluxos de

Caixa (DFC) aplicada ao setor público, conforme orientações contidas no MCASP (2021).

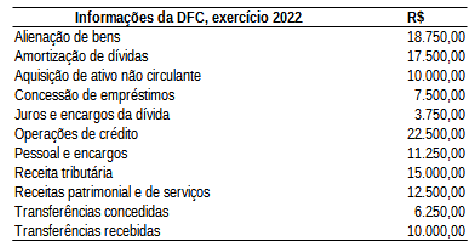

Q2229941

Contabilidade Pública

As informações a seguir referem-se a 2022 e foram extraídas dos registros contábeis da prefeitura de um município de

médio porte localizado na região metropolitana do estado:

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e as informações apresentadas, assinale a alternativa correta.

Considerando as disposições da Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa e as informações apresentadas, assinale a alternativa correta.

Q2225614

Contabilidade Pública

Em relação às movimentações verificadas em uma entidade do setor público durante

determinado período do exercício de 2021, apresentadas abaixo, são movimentações que devem ser

reconhecidas na Demonstração do Fluxo de Caixa como atividades de investimento:

I. Recebimentos de caixa de sinistros e outros benefícios da apólice e pagamentos em caixa de prêmios, anuidades, em transações com seguradora.

II. Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas.

III. Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

IV. Amortização de empréstimos e financiamentos que foram contraídos.

Quais estão corretas?

I. Recebimentos de caixa de sinistros e outros benefícios da apólice e pagamentos em caixa de prêmios, anuidades, em transações com seguradora.

II. Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas.

III. Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

IV. Amortização de empréstimos e financiamentos que foram contraídos.

Quais estão corretas?

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222427

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de financiamento da entidade pública, em R$, totalizou

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Controlador |

Q2222426

Contabilidade Pública

Texto associado

Utilize os dados a seguir para responder à questão.

Uma entidade hipotética do setor público publicou as seguintes informações, retiradas da sua Demonstração do Fluxo de

Caixa do último exercício, em R$:

Alienação de Bens: 3.450.000,00

Amortização de dívidas: 130.000,00

Aquisição de ativo não circulante: 1.300.000,00

Concessão de empréstimos e financiamentos: 780.000,00

Operações de crédito: 345.000,00

Pessoal e demais despesas: 1.200.000,00

Receita tributária: 10.567.000,00

Transferências concedidas: 3.000.000,00

Transferências recebidas: 2.800.000,00

O Fluxo de Caixa Líquido das atividades de investimento

da entidade pública, em R$, totalizou

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219556

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) foi introduzida como

parte do conjunto completo das demonstrações contábeis

aplicadas ao setor público no contexto da convergência aos

padrões internacionais. Um ponto da estrutura comum da DFC é

a necessidade de evidenciar os fluxos de caixa associados a três

atividades: operacionais, de investimento e de financiamento.

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Bom Retiro do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Bom Retiro do Sul - RS - Tesoureiro |

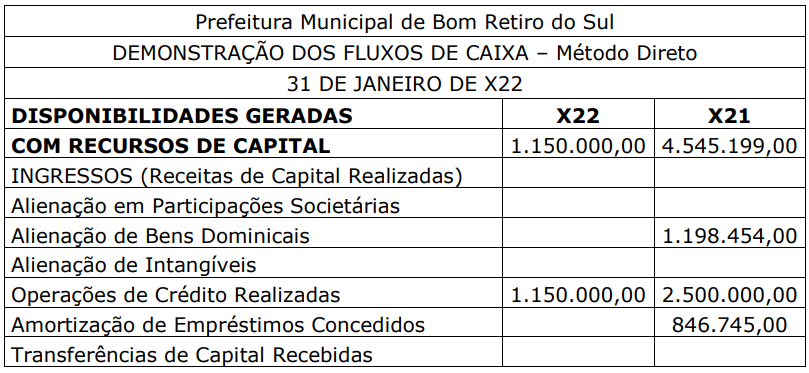

Q2215770

Contabilidade Pública

A Prefeitura Municipal de Bom Retiro do Sul apresentou a seguinte Demonstração do

Fluxo de Caixa das disponibilidades geradas com recursos de capital do exercício X22:

Assinale a alternativa que apresenta o valor da variação que ocorreu nas Receitas de Operações de Crédito Realizadas.

Assinale a alternativa que apresenta o valor da variação que ocorreu nas Receitas de Operações de Crédito Realizadas.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214348

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, a Demonstração do

Fluxo de Caixa (DFC)

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212388

Contabilidade Pública

Julgue as sentenças abaixo como VERDADEIRAS ou FALSAS.

(__) A interpretação dos resultados da demonstração de fluxos de caixa são essenciais para a elaboração de políticas sociais e financeiras, o planejamento de investimentos e a gestão de riscos financeiros.

(__) As atividades de financiamento envolvem empréstimos, captação de recursos e aquisição de ativos não circulantes.

(__) A Demonstração de Fluxos de Caixa é composta por três categorias principais: atividades gerenciais, atividades de assessoramento e atividades de planejamento.

A sequência CORRETA é:

(__) A interpretação dos resultados da demonstração de fluxos de caixa são essenciais para a elaboração de políticas sociais e financeiras, o planejamento de investimentos e a gestão de riscos financeiros.

(__) As atividades de financiamento envolvem empréstimos, captação de recursos e aquisição de ativos não circulantes.

(__) A Demonstração de Fluxos de Caixa é composta por três categorias principais: atividades gerenciais, atividades de assessoramento e atividades de planejamento.

A sequência CORRETA é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210149

Contabilidade Pública

Com base na Norma de Contabilidade Aplicada ao Setor Público que disciplina a

Demonstração dos Fluxos de Caixa, pode-se concluir que “a aquisição de ativos por meio da troca de

ativos, por meio da assunção direta do respectivo passivo ou ainda por meio de arrendamento

financeiro; e a conversão de dívida com terceiros em patrimônio líquido” são exemplos de:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205792

Contabilidade Pública

Analisando o fluxo de caixa na perspectiva do Setor

Público, avalie as seguintes afirmações:

I.O fluxo de caixa das operações inclui tanto os ingressos decorrentes de receitas originárias e derivadas, quanto os desembolsos relacionados à ação pública.

II.O fluxo de caixa dos investimentos está relacionado à aquisição e alienação de ativo não circulante, e também inclui recebimentos por liquidação de adiantamentos ou amortização de empréstimos.

III.O fluxo de caixa dos financiamentos compreende os recursos obtidos ou devolvidos através de captação e amortização de empréstimos e financiamentos.

É CORRETO o que se afirma em:

I.O fluxo de caixa das operações inclui tanto os ingressos decorrentes de receitas originárias e derivadas, quanto os desembolsos relacionados à ação pública.

II.O fluxo de caixa dos investimentos está relacionado à aquisição e alienação de ativo não circulante, e também inclui recebimentos por liquidação de adiantamentos ou amortização de empréstimos.

III.O fluxo de caixa dos financiamentos compreende os recursos obtidos ou devolvidos através de captação e amortização de empréstimos e financiamentos.

É CORRETO o que se afirma em: