Questões de Contabilidade Pública - Demonstração de Fluxo de Caixa - DFC para Concurso

Foram encontradas 369 questões

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205031

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa do Setor

Público, os valores cuja arrecadação seja

proveniente da alienação de bens imóveis

pertencentes à Administração Pública serão

classificados como:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203753

Contabilidade Pública

A primeira é a demonstração contábil do setor público,

em que são discriminadas a receita e a despesa

orçamentárias, bem como os recebimentos e os

pagamentos de natureza extra-orçamentária, conjugados

com os saldos em espécie provenientes do exercício

anterior, e os que se transferem para o exercício

seguinte. A segunda é a demonstração contábil que

identificará as fontes de geração dos fluxos de entrada

de caixa; os itens de consumo de caixa durante o

período das demonstrações contábeis; e o saldo do

caixa na data das demonstrações contábeis. Está se

falando do/da:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201111

Contabilidade Pública

O demonstrativo do fluxo de caixa

fornece as informações sobre a origem

e a destinação dos valores do caixa e

seus equivalentes. São dois os métodos

utilizados para a elaboração deste

demonstrativo: método direto e

método indireto. Esse último, método

indireto, evidencia as principais classes

de recebimentos e pagamentos a partir

de ajustes ao resultado patrimonial, nos

seguintes elementos:

I. De transações que não envolvem caixa e seus equivalentes. II. De quaisquer diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos. III. De itens de receita ou despesa orçamentária associados com fluxos de caixa e seus equivalentes das atividades de investimento ou de financiamento.

Quais estão corretos?

I. De transações que não envolvem caixa e seus equivalentes. II. De quaisquer diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos. III. De itens de receita ou despesa orçamentária associados com fluxos de caixa e seus equivalentes das atividades de investimento ou de financiamento.

Quais estão corretos?

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Tesouraria e Administração Financeira |

Q2201095

Contabilidade Pública

A demonstração dos fluxos de caixa

(DFC) apresenta as entradas e saídas de

caixa, permitindo aos usuários avaliar

como a entidade do setor público

obteve recursos para financiar suas

atividades e a maneira como os recursos

de caixa foram utilizados. Com relação à

DFC, assinale com V as afirmativas

verdadeiras e com F as falsas.

( ) Para a elaboração da DFC, são utilizadas as contas da classe 6 – Controles da Execução do Planejamento e Orçamento.

( ) A DFC identificará, entre outros aspectos, os itens de consumo de caixa durante o período das demonstrações contábeis.

( ) A aquisição de ativos por meio da assunção direta do respectivo passivo ou por meio de arrendamento financeiro deve ser incluída na DFC.

( ) Somente saídas de caixa que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

Assinale a sequência correta:

( ) Para a elaboração da DFC, são utilizadas as contas da classe 6 – Controles da Execução do Planejamento e Orçamento.

( ) A DFC identificará, entre outros aspectos, os itens de consumo de caixa durante o período das demonstrações contábeis.

( ) A aquisição de ativos por meio da assunção direta do respectivo passivo ou por meio de arrendamento financeiro deve ser incluída na DFC.

( ) Somente saídas de caixa que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

Assinale a sequência correta:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Tesouraria e Administração Financeira |

Q2201093

Contabilidade Pública

No mês de fevereiro um município

realizou somente as seguintes

operações:

• Recebeu um total de R$ 225.000,00 em receitas tributárias. • Realizou pagamentos a fornecedores no valor de R$ 38.000,00. • Fez a provisão (reconhecimento) no valor de R$ 19.000,00 da parcela mensal do décimo terceiro salário dos servidores que será pago em novembro. • Fez a inscrição em dívida ativa no valor de R$ 27.000,00 de contribuintes inadimplentes no mês de março.

Considerando que não havia saldo em caixa no início do mês, o saldo ao final de o é de: fevereiro

• Recebeu um total de R$ 225.000,00 em receitas tributárias. • Realizou pagamentos a fornecedores no valor de R$ 38.000,00. • Fez a provisão (reconhecimento) no valor de R$ 19.000,00 da parcela mensal do décimo terceiro salário dos servidores que será pago em novembro. • Fez a inscrição em dívida ativa no valor de R$ 27.000,00 de contribuintes inadimplentes no mês de março.

Considerando que não havia saldo em caixa no início do mês, o saldo ao final de o é de: fevereiro

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200238

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em

fluxos operacional, de investimento e de financiamento. É exemplo de fluxo de caixa relacionados às

atividades operacionais

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185425

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa

dos Entes públicos, o pagamento de juros e

encargos da dívida devem ser registrados

como:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176671

Contabilidade Pública

Texto associado

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Conforme os dados apresentados no texto CC1A2, o fechamento

da demonstração dos fluxos de caixa (DFC) da entidade

referenciada no texto CC1A2, encerrada no exercício em tela,

mostrará que a geração líquida de caixa do período foi

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Contador |

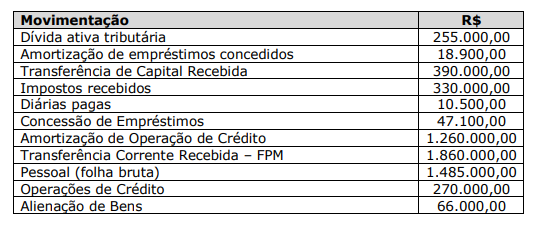

Q2169874

Contabilidade Pública

A análise das movimentações de caixa configura ferramenta gerencial bastante

valiosa ao profissional contábil também no setor público. Nessa linha, ao tomar posse no cargo de

Contador da Prefeitura Municipal ABCD, foram disponibilizadas ao servidor as seguintes informações

sobre a geração líquida de caixa da instituição:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164843

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No setor público, a DFC deve, obrigatoriamente, ser

elaborada por meio do método direto e evidenciar

as alterações de caixa e os equivalentes de caixa

verificados no exercício de referência.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125810

Contabilidade Pública

Texto associado

Considere que as informações abaixo foram extraídas do Sistema Integrado de Administração

Financeira, Contábil e Orçamentária do Município de Santa Cruz, no encerramento do exercício

financeiro de 2021:

Saldo inicial de Caixa e Equivalentes de Caixa............................ 8.500,00

Inscrição em restos a pagar........................................................ 15.500,00

Receita Patrimonial recebida ....................................................... 7.500,00

Operações de Crédito por Antecipação da receita* ..................... 6.000,00

Pagamento de Pessoal e encargos sociais................................. 12.000,00

Aquisição à vista de Veículos.......................................................13.000,00

Pagamento de Juros e Encargos da Dívida ................................. 3.500,00

Concessão de Empréstimos subsidiados..................................... 8.500,00

Impostos e Taxas Recebidos...................................................... 21.000,00

Reconhecimento de Provisão para riscos trabalhistas............... 15.000,00

Recebimentos do Fundo de Participação dos Municípios ......... 27.000,00

Amortização da dívida fundada ................................................. 18.000,00

Empréstimos de longo prazo obtidos........................................... 9.000,00

Venda à vista de Participações em Controladas......................... 21.500,00

Depreciação do Ativo Imobilizado .............................................. 11.500,00

Receita Industrial recebida............................................................ 5.000,00

Bens móveis recebidos por dação em pagamento....................... 8.000,00

Amortização de Empréstimos Concedidos................................... 7.500,00

Pagamento de fornecedores ...................................................... 13.000,00

Cota-Parte IPVA recebida............................................................ 15.500,00

* quitada integralmente no exercício

De acordo com a normatização vigente, e elaborando a Demonstração dos Fluxos de Caixa pelo método

direto, o valor do Fluxo Líquido das Atividades de Investimento em 2021 foi de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125809

Contabilidade Pública

Texto associado

Considere que as informações abaixo foram extraídas do Sistema Integrado de Administração

Financeira, Contábil e Orçamentária do Município de Santa Cruz, no encerramento do exercício

financeiro de 2021:

Saldo inicial de Caixa e Equivalentes de Caixa............................ 8.500,00

Inscrição em restos a pagar........................................................ 15.500,00

Receita Patrimonial recebida ....................................................... 7.500,00

Operações de Crédito por Antecipação da receita* ..................... 6.000,00

Pagamento de Pessoal e encargos sociais................................. 12.000,00

Aquisição à vista de Veículos.......................................................13.000,00

Pagamento de Juros e Encargos da Dívida ................................. 3.500,00

Concessão de Empréstimos subsidiados..................................... 8.500,00

Impostos e Taxas Recebidos...................................................... 21.000,00

Reconhecimento de Provisão para riscos trabalhistas............... 15.000,00

Recebimentos do Fundo de Participação dos Municípios ......... 27.000,00

Amortização da dívida fundada ................................................. 18.000,00

Empréstimos de longo prazo obtidos........................................... 9.000,00

Venda à vista de Participações em Controladas......................... 21.500,00

Depreciação do Ativo Imobilizado .............................................. 11.500,00

Receita Industrial recebida............................................................ 5.000,00

Bens móveis recebidos por dação em pagamento....................... 8.000,00

Amortização de Empréstimos Concedidos................................... 7.500,00

Pagamento de fornecedores ...................................................... 13.000,00

Cota-Parte IPVA recebida............................................................ 15.500,00

* quitada integralmente no exercício

De acordo com a normatização vigente, e elaborando a Demonstração dos Fluxos de Caixa pelo método

direto, o valor do Fluxo Líquido das Atividades de Financiamento em 2021 foi de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125808

Contabilidade Pública

Texto associado

Considere que as informações abaixo foram extraídas do Sistema Integrado de Administração

Financeira, Contábil e Orçamentária do Município de Santa Cruz, no encerramento do exercício

financeiro de 2021:

Saldo inicial de Caixa e Equivalentes de Caixa............................ 8.500,00

Inscrição em restos a pagar........................................................ 15.500,00

Receita Patrimonial recebida ....................................................... 7.500,00

Operações de Crédito por Antecipação da receita* ..................... 6.000,00

Pagamento de Pessoal e encargos sociais................................. 12.000,00

Aquisição à vista de Veículos.......................................................13.000,00

Pagamento de Juros e Encargos da Dívida ................................. 3.500,00

Concessão de Empréstimos subsidiados..................................... 8.500,00

Impostos e Taxas Recebidos...................................................... 21.000,00

Reconhecimento de Provisão para riscos trabalhistas............... 15.000,00

Recebimentos do Fundo de Participação dos Municípios ......... 27.000,00

Amortização da dívida fundada ................................................. 18.000,00

Empréstimos de longo prazo obtidos........................................... 9.000,00

Venda à vista de Participações em Controladas......................... 21.500,00

Depreciação do Ativo Imobilizado .............................................. 11.500,00

Receita Industrial recebida............................................................ 5.000,00

Bens móveis recebidos por dação em pagamento....................... 8.000,00

Amortização de Empréstimos Concedidos................................... 7.500,00

Pagamento de fornecedores ...................................................... 13.000,00

Cota-Parte IPVA recebida............................................................ 15.500,00

* quitada integralmente no exercício

De acordo com a normatização vigente, e elaborando a Demonstração dos Fluxos de Caixa pelo método

direto, o valor do Fluxo Líquido das Atividades Operacionais em 2021 foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119831

Contabilidade Pública

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

Considerando que as informações do Caso 1 se

referem ao último ano de mandato do Chefe do Poder

a que se referem as informações, e considerando apenas estas, qual seria o montante mínimo de disponibilidade de caixa para cumprimento do art. 42 da Lei de

Responsabilidade Fiscal?

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117021

Contabilidade Pública

Texto associado

Acerca dos eventos contábeis na estrutura e do fechamento das

demonstrações contábeis aplicadas ao setor público, julgue o item que se segue.

A compra de um bem a vista para uso da entidade deve ser

computada como desembolso no fluxo das atividades

operacionais da demonstração dos fluxos de caixa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113211

Contabilidade Pública

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110887

Contabilidade Pública

Um ente público deve apresentar

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107301

Contabilidade Pública

A legislação vigente no Brasil exige que a Demonstração de Fluxos de Caixa (DFC)

apresente, no mínimo, três fluxos. São eles:

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092963

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alienação de um veículo por R$ 55.000,00, à vista,

registrado no Ativo Imobilizado de um ente público pelo custo de R$ 60.000,00 e cuja depreciação e redução ao valor

recuperável acumuladas na data da venda era R$ 10.000,00, dá origem a

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085299

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) permite aos usuários avaliar como a entidade do setor público obteve recursos para

financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Para isso, ela identificará: