Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 462 questões

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866211

Contabilidade Pública

Com relação às demonstrações contábeis aplicáveis ao setor público, julgue o item seguinte.

No balanço patrimonial, o passivo financeiro é composto pelas dívidas fundadas e por outros compromissos exigíveis cujo pagamento esteja pendente de autorização orçamentária.

No balanço patrimonial, o passivo financeiro é composto pelas dívidas fundadas e por outros compromissos exigíveis cujo pagamento esteja pendente de autorização orçamentária.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866209

Contabilidade Pública

Com relação às demonstrações contábeis aplicáveis ao setor

público, julgue o item seguinte.

Os ingressos de recursos relacionados a consignações em folha de pagamento e a fianças e cauções devem ser apresentados como recebimentos extraorçamentários no balanço financeiro.

Os ingressos de recursos relacionados a consignações em folha de pagamento e a fianças e cauções devem ser apresentados como recebimentos extraorçamentários no balanço financeiro.

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Guaraciaba - SC

Prova:

AMEOSC - 2022 - Prefeitura de Guaraciaba - SC - Assistente Técnico Contábil |

Q1864711

Contabilidade Pública

Analise as proposições e responda:

I.Alterar a dotação solicitada para despesa de custeio, salvo quando provada, nesse ponto a inexatidão da proposta.

II.Conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes.

III.Conceder dotação para instalação ou funcionamento de serviço, ainda que tenha sido criado anteriormente.

IV.Conceder dotação superior aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão de auxílios e subvenções.

Sobre a elaboração da Lei de Orçamento, a Lei 4.320 de 64 que trata de direitos da elaboração e controle dos orçamentos e balanços dos entes federados, define que se não receber a proposta orçamentária no prazo fixado nas Constituições ou nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de Orçamento vigente.

Nesse sentido, entre as proposições dispostas, não será admitido emendas ao projeto de Lei de Orçamento que visem:

I.Alterar a dotação solicitada para despesa de custeio, salvo quando provada, nesse ponto a inexatidão da proposta.

II.Conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes.

III.Conceder dotação para instalação ou funcionamento de serviço, ainda que tenha sido criado anteriormente.

IV.Conceder dotação superior aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão de auxílios e subvenções.

Sobre a elaboração da Lei de Orçamento, a Lei 4.320 de 64 que trata de direitos da elaboração e controle dos orçamentos e balanços dos entes federados, define que se não receber a proposta orçamentária no prazo fixado nas Constituições ou nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de Orçamento vigente.

Nesse sentido, entre as proposições dispostas, não será admitido emendas ao projeto de Lei de Orçamento que visem:

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Guaraciaba - SC

Prova:

AMEOSC - 2022 - Prefeitura de Guaraciaba - SC - Assistente Técnico Contábil |

Q1864706

Contabilidade Pública

A luz das Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público, será definido como não

circulante, o conjunto de bens e direitos realizáveis

e obrigações exigíveis, da data das demonstrações

contáveis, após:

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Guaraciaba - SC

Prova:

AMEOSC - 2022 - Prefeitura de Guaraciaba - SC - Assistente Técnico Contábil |

Q1864702

Contabilidade Pública

Em conformidade com a Lei nº 4.320 de 64, que

define normas gerais de direito financeiro para

elaboração e controle dos orçamentos e balanços

da União, dos Estados, dos Municípios e do Distrito

Federal, é CORRETO afirmar que integrará a Lei de

Orçamento:

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Contador |

Q1864013

Contabilidade Pública

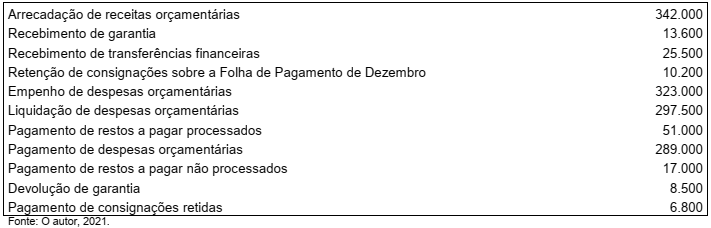

O município de Grão de Fora apresentou em 2020 as seguintes informações em seu balanço orçamentário (em mil R$):

Fonte: O autor, 2021.

Considerando as informações acima, o saldo de restos a pagar processados (RPP) e não processados (RPNP) são,

respectivamente:

Ano: 2021

Banca:

COTEC

Órgão:

Prefeitura de São João da Ponte - MG

Prova:

COTEC - 2021 - Prefeitura de São João da Ponte - MG - Contador |

Q1864011

Contabilidade Pública

As informações seguintes foram obtidas do balanço financeiro do município brasileiro Águas de Judas, em R$:

Sabendo que o saldo de disponibilidades do exercício corrente é R$ 69.000,00, o saldo de disponibilidades do

exercício anterior corresponde a

Ano: 2021

Banca:

Quadrix

Órgão:

CRBio-6ª Região

Prova:

Quadrix - 2021 - CRBio-6ª Região - Assistente Contábil-Financeiro |

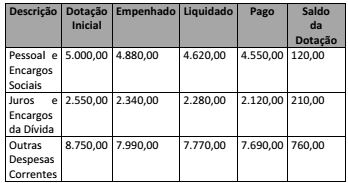

Q1861498

Contabilidade Pública

O quadro acima informa acerca da execução orçamentária de

determinada entidade pública. Com base nele, é correto

afirmar que o valor total inscrito em restos a pagar ao final do

exercício financeiro foi de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RR

Prova:

CESPE / CEBRASPE - 2021 - SEFAZ-RR - Auditor Fiscal de Tributos Estaduais |

Q1861057

Contabilidade Pública

Considerando-se a elaboração da demonstração dos fluxos de

caixa (DFC), é correto afirmar que os recebimentos de caixa

decorrentes de impostos e contribuições

Q1851543

Contabilidade Pública

Texto associado

No que concerne à administração financeira e orçamentária

e ao orçamento público, julgue o item.

Suponha-se que, no decorrer do exercício financeiro,

tenha havido uma diferença a maior, entre a receita

realizada e a prevista, de 800 unidades monetárias e

uma diferença a menor, entre a despesa realizada e a

fixada, de 500 unidades monetárias. Nesse caso, se a

diferença entre o ativo e o passivo financeiros, no último

balanço patrimonial, foi de 300 unidades monetárias, a

margem para a abertura de crédito especial será de

1.600 unidades monetárias.

Q1846696

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

A partir do caso relatado no texto 2 quanto ao plano de melhoria

da gestão do patrimônio de uma entidade pública, no tocante à

reavaliação de ativos imobilizados, a entidade deve considerar

também que:

Q1846695

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

Nesse caso, a valorização do ativo decorrente do processo de

reavaliação deverá ser:

Q1846692

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP)

denominou a receita sob o enfoque patrimonial de variação

patrimonial aumentativa (VPA), enfatizando que essa não deve

ser confundida com o conceito de receita orçamentária.

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de

uma variação patrimonial aumentativa por uma entidade é:

Q1846690

Contabilidade Pública

A necessidade de autorização legislativa para realização e

movimentação de valores registrados no ativo e no passivo é um

requisito que caracteriza a classificação em:

Q1846688

Contabilidade Pública

Uma equipe de analistas financeiros estava realizando um

processo de análise para conceder fiança a uma entidade

requerente. A equipe usou como fontes de informações as

demonstrações contábeis individuais e consolidadas dos últimos

cinco anos. Na opinião da equipe de analistas, a demonstração

dos fluxos de caixa e o balanço patrimonial da entidade foram o

que mais influenciou a decisão tomada pela equipe.

No caso narrado, a característica qualitativa da informação

contábil em destaque no trabalho da equipe de analistas foi:

Q1842708

Contabilidade Pública

No que se refere à administração financeira, julgue o item.

No modelo do balanço financeiro da Lei n.º 4.320/1964, uma representação possível é: (RO + RE) – (DO + DE) = SF – S, em que: RO – receita orçamentária; RE – receita extraorçamentária; DO – despesa orçamentária; DE – despesa extraorçamentária; SF – saldo final; e SI – saldo inicial.

No modelo do balanço financeiro da Lei n.º 4.320/1964, uma representação possível é: (RO + RE) – (DO + DE) = SF – S, em que: RO – receita orçamentária; RE – receita extraorçamentária; DO – despesa orçamentária; DE – despesa extraorçamentária; SF – saldo final; e SI – saldo inicial.

Ano: 2021

Banca:

FGV

Órgão:

FUNSAÚDE - CE

Prova:

FGV - 2021 - FUNSAÚDE - CE - Analista Administrativo - Contabilidade |

Q1841547

Contabilidade Pública

Em uma entidade do setor público, a reclassificação de ativo

gerador de caixa para ativo não gerador de caixa

Q1839100

Contabilidade Pública

Ao final do exercício financeiro, uma entidade

pública apresentava os seguintes saldos das variações

patrimoniais (em unidades monetárias): • receita orçamentária: 130; • despesa orçamentária: 110; • mutações patrimoniais da receita: 70; • mutações patrimoniais da despesa: 60; • cancelamento de dívida ativa: 30; e • doações recebidas: 40. Com base nessa situação hipotética, é correto afirmar que o

resultado patrimonial foi de

Q1839099

Contabilidade Pública

Uma entidade pública dispõe dos seguintes dados

relativos a um exercício financeiro (em unidades monetárias):

120 U. M. é a diferença entre a receita e a despesa realizadas;

30 U. M. das despesas programadas não poderão ser

realizadas; há um superavit financeiro de 50 U. M. no balanço

patrimonial do exercício anterior, mas foi reaberto um

crédito adicional de 40 U. M.; e espera-se arrecadar 10 U. M.

além do previsto.

Com base nesse caso hipotético, é correto afirmar que seria

possível abrir um crédito especial de

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IPREMU

Prova:

FUNDEP (Gestão de Concursos) - 2021 - IPREMU - Contador |

Q1836192

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao Setor

Público, assinale com V as afirmativas verdadeiras e

com F as falsas.

( ) O balanço patrimonial é composto por evidências

qualitativas e quantitativas da situação patrimonial

da entidade pública.

( ) O balanço orçamentário demonstrará as

receitas detalhadas por fonte / destinação de

recurso, discriminando as ordinárias e as

vinculadas.

( ) A demonstração das variações patrimoniais

conterá o valor referente à Reserva do Regime

Próprio de Previdência Social.

( ) O balanço financeiro é composto por um único

quadro que evidencia a movimentação financeira

das entidades do setor público.

Assinale a sequência correta.