Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

1 - O Ativo Financeiro 2 - O Ativo Permanente 3 - O Passivo Financeiro 4 - O Passivo Permanente 5 - Nas contas de compensação

( ) Compreenderá as dívidas fundadas e outros pagamentos independente de autorização orçamentária. ( ) Serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, imediata ou indiretamente, possam vir a afetar o patrimônio. ( ) Compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

A sequência correta é:

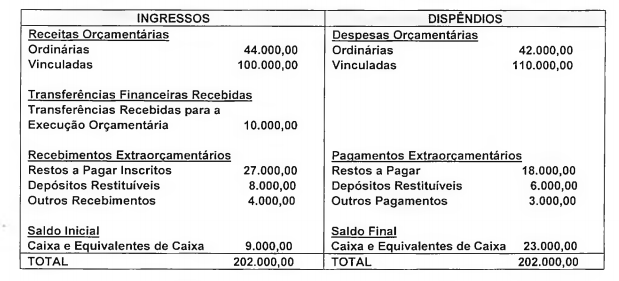

Conforme determinado pela legislação vigente, no final do exercício financeiro de 2017, uma Prefeitura elaborou suas demonstrações contábeis. O balanço financeiro apresentava a seguinte composição:

Pode-se afirmar que o montante dos pagamentos efetuados no exercício foi igual a:

O balanço orçamentário é uma das demonstrações contábeis que deve ser elaborada pelos entes ao final de cada exercício financeiro, o qual evidencia a integração entre o planejamento e a execução orçamentária. Com base na estrutura, composição e forma de apresentação, julgue como verdadeiras (V) ou falsas (F) as assertivas abaixo.

I. Os valores discriminados na coluna Despesa Liquidada são oriundos dos saldos da conta Crédito Empenhado em Liquidação e Crédito Empenhado Pago.

II. Na parte das receitas, o item Operações de Crédito/Refinanciamento demonstra o valor da receita decorrente da emissão de títulos públicos e da obtenção de empréstimos, inclusive as destinadas ao refinanciamento da dívida pública.

III. Além do quadro principal, o balanço também apresenta dois quadros anexos: o demonstrativo de execução de restos a pagar processados pagos e o demonstrativo de execução de restos a pagar processados e não processados liquidados.

IV. A coluna Previsão Atualizada demonstra os valores da previsão atualizada das receitas, que refletem a reestimativa da receita decorrente das fontes de recursos utilizadas para a abertura de créditos adicionais e criação de novas naturezas de receitas não previstas na LOA.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

No momento da concessão de determinado suprimento de

fundos ao servidor responsável, deve-se debitar a conta caixa

e equivalentes em moeda nacional e creditar a conta

adiantamentos concedidos a pessoal e a terceiros.

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

É possível apurar no balanço financeiro o superávit financeiro

para fins de identificação de fonte de abertura de créditos

adicionais.

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

A elaboração da demonstração de fluxos de caixa é facultativa

para o estado do Amazonas, haja vista a ausência de suporte

especificamente para esse relatório no âmbito do Sistema de

Administração Financeira Integrada do Estado do Amazonas.

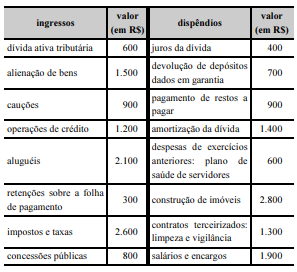

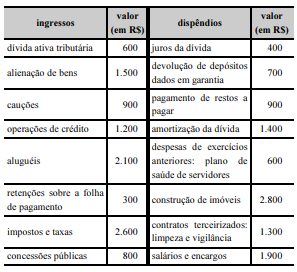

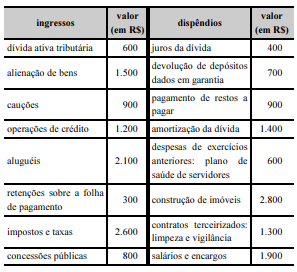

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O balanço orçamentário de 20X9 apresenta resultado

orçamentário superavitário.

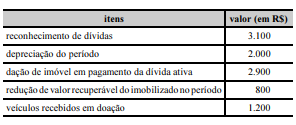

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O resultado patrimonial do período foi superavitário.

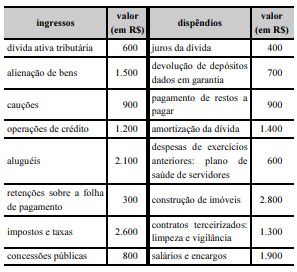

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

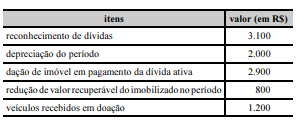

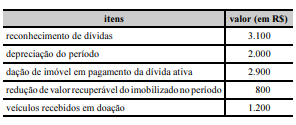

O saldo do ativo não circulante no balanço patrimonial de

20X9 aumentou em relação ao exercício de 20X8.

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O valor das variações patrimoniais aumentativas foi inferior a

R$ 7.000.

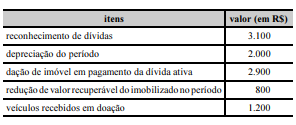

Os itens relacionados no quadro que segue apresentam a execução orçamentário-financeira da despesa de determinada prefeitura fictícia, no exercício de 2018:

Considerando somente os dados apresentados no quadro

anterior, bem como o reflexo da execução orçamentário-financeira da despesa no patrimônio, no que diz respeito às

despesas efetivas e não efetivas, assinale a alternativa

CORRETA que corresponde ao total das Variações

Patrimoniais Diminutivas – VPD apresentado na Demonstração

das Variações Patrimoniais – DVP do exercício de 2018:

Determinada prefeitura municipal “fictícia” apresentou no Balanço Financeiro de 2017, saldo em espécie para o período seguinte de R$ 90.000,00. Durante o exercício de 2018 realizou os fatos que seguem:

I. Recebimento de IPTU - Imposto Predial e Territorial Urbano, R$ 120.000,00.

II. Débito indevido efetuado na conta corrente da prefeitura no valor de R$ 10.000,00, a ser regularizado.

III. Despesa empenhada e liquidada com aquisição de computadores no total de R$ 60.000,00, sendo inscrita em restos a pagar.

IV. Crédito em conta corrente referente a estorno parcial de débito indevido de R$ 7.000,00.

V. Recebimento de FPM – Fundo de Participação dos Municípios no valor total de R$ 350.000,00.

VI. Crédito efetuado em conta corrente referente à devolução de pagamento efetuado a um determinado fornecedor no exercício anterior, no valor de R$ 24.000,00, por insuficiência de dados bancários, a ser regularizado.

VII. Despesa empenhada, liquidada e paga com serviços de terceiros (pessoa jurídica) no total de R$ 45.000,00 (não houve incidência de retenção de valores).

VIII. Pagamento de restos a pagar processados, inscritos no exercício anterior, no valor de R$ 34.000,00.

IX. Recebimento de receita patrimonial (aluguel), R$ 30.000,00.

X. Despesa somente empenhada com material de expediente no valor R$ 56.000,00, sendo inscrita em restos a pagar.

Considerando somente os fatos relacionados, assinale a alternativa CORRETA que corresponde ao total dos ingressos extraorçamentários no Balanço Financeiro do exercício de 2018:

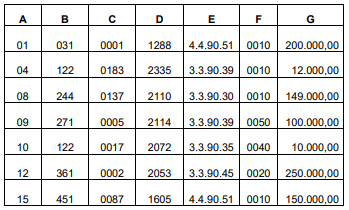

A prefeitura municipal “fictícia” apresentou os seguintes dados

hipotéticos da despesa fixada na Lei orçamentária para o

exercício de 2018.

Legenda:

A – Função

B – Subfunção

C – Programa

D – Ação

E – Natureza da Despesa

F – Fonte de Recursos

G – Dotação Inicial

Considerando somente os dados apresentados, assinale a

alternativa CORRETA:

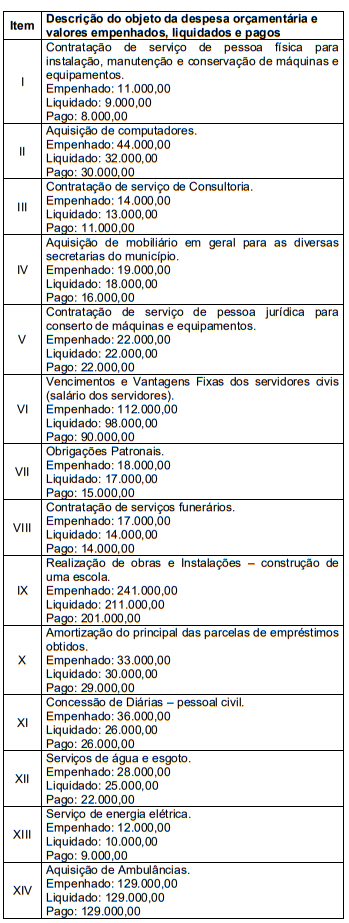

O quadro que segue apresenta o total da despesa empenhada de determinada prefeitura municipal “fictícia”, no exercício de 2018:

Determinada prefeitura municipal “fictícia” apresentou no Balanço Financeiro de 2017, saldo em espécie para o período seguinte de R$ 100.000,00. Durante o exercício de 2018 realizou os fatos que seguem:

I. Despesa empenhada e liquidada com aquisição de computadores no total de R$ 52.000,00, sendo inscrita em restos a pagar.

II. Crédito efetuado em conta corrente referente à devolução de pagamento efetuado a um determinado fornecedor no exercício anterior, no valor de R$ 13.000,00, por insuficiência de dados bancários.

III. Recebimento de IPTU - Imposto Predial e Territorial Urbano, R$ 92.000,00.

IV. Despesa empenhada, liquidada e paga com serviços de terceiros (pessoa física) no total de R$ 22.000,00 (não houve incidência de retenção de valores).

V. Pagamento de restos a pagar processados, inscritos no exercício anterior, no valor de R$ 17.000,00.

VI. Despesa somente empenhada com material de expediente no valor R$ 44.000,00, sendo inscrita em restos a pagar.

VII. Recebimento de receita patrimonial (aluguel), R$ 18.000,00.

VIII. Recebimento de receita de alienação de bens, R$ 26.000,00.

IX. Débito indevido efetuado na conta corrente da prefeitura no valor de R$ 5.000,00.

X. Crédito em conta corrente referente a estorno parcial de débito indevido de R$ 3.000,00.

Considerando somente os fatos relacionados, assinale a alternativa CORRETA que corresponde ao total dos ingressos extraorçamentários no Balanço Financeiro do exercício de 2018: