Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

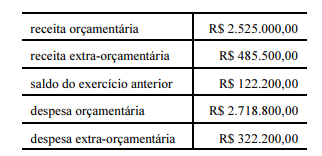

Sabendo que o montante de R$ 128.200,00 corresponde a despesas do exercício inscritas em restos a pagar, assinale a opção correta a respeito do resultado financeiro do exercício.

Créditos Orçamentários....................................................10.000 Créditos Suplementares amparados em Superávit Financeiro.......................................................................... 1.000 Créditos Especiais amparados na anulação de dotação.................................................................................. 500

À vista disso, no encerramento de 2006, a despesa fixada representou a cifra, em R$, de

Assinale, a alternativa correta.

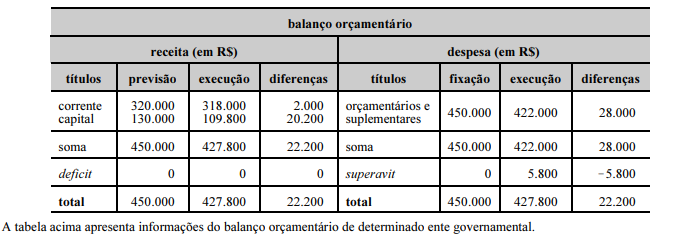

( ) O objetivo da contabilidade aplicada ao setor público é fornecer aos usuários informações fidedignas, tempestivas e compreensíveis sobre os resultados de gestão alcançado, bem como os aspectos de natureza orçamentária, econômica, financeira é física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão, para a adequada prestação de contas e o necessário suporte para a instrumentalização do controle social. ( ) As demonstrações contábeis para o setor público são de fundamental importância por representarem as saídas de informações geradas pela Contabilidade Pública, promovendo transparência dos resultados orçamentário, financeiro, econômico e patrimonial. ( ) A elaboração dos demonstrativos contábeis tem por objetivo evidenciar quantitativa e qualitativamente os atos relacionados à receita, despesas, bens, direitos, obrigações, bem como prestar informações a toda a sociedade, de modo a possibilitar o exercício da cidadania no processo de fiscalização dos atos públicos, e, ainda o efetivo controle social sobre as contas dos governos federal, estadual, distrital, municipal, bem como dos dirigentes de órgãos/entidades públicas. ( ) O balanço orçamentário é a demonstração contábil que deve ser elaborada pela Administração Pública na qual se discrimina o saldo das contas de receitas e despesas orçamentárias, comparando os valores previstos e fixados com os efetivamente executados. ( ) O balanço financeiro representa a equação de equilíbrio entre entradas e saídas de recursos financeiros dos órgãos e entidades da Administração Pública. ( ) O balanço orçamentário objetiva acompanhar a execução do orçamento, demonstrando apenas as receitas e despesas orçamentárias: o que foi planejado e o efetivamente executado. ( ) As receitas e despesas extraorçamentárias não são evidenciadas no balanço orçamentário. ( ) O balanço financeiro demonstra a movimentação de recursos financeiros, sejam eles orçamentários ou extraorçamentários, portanto, qualquer ingresso e desembolso de dinheiro será evidenciado no balanço financeiro.

Após a análise das sentenças, e considerando V (verdadeiro) e F (falso), assinale a alternativa correspondente:

Em relação ao conceito, ao objeto e ao campo de aplicação da contabilidade pública, julgue o item.

Os objetivos da elaboração e da divulgação da

informação contábil estão relacionados ao fornecimento

de informações sobre a entidade do setor público que

sejam úteis aos usuários dos RCPGs, para a prestação de

contas e responsabilização (accountability) e para a

tomada de decisão.

Em relação ao conceito, ao objeto e ao campo de aplicação da contabilidade pública, julgue o item.

Os RCPGs são elaborados para atender às necessidades

do usuário em geral, ou seja, não devem ser elaborados

para o atendimento das necessidades específicas de

determinados grupos, ainda que estes tenham a

prerrogativa de exigi-la.

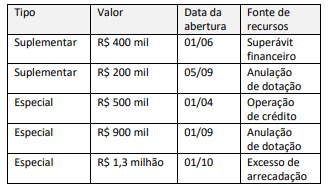

Em um dado exercício financeiro a Lei Orçamentária Anual de um ente público fixou despesas no montante total de RS 79 milhões Ao longo da execução orçamentária foram abertos os seguintes créditos adicionais:

Considerando exclusivamente esses fatos e a legislação aplicável, o valor da despesa inicialmente fixada será acrescido em:

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como:

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

O Total das Variações Patrimoniais Aumentativas da entidade foi de