Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que:

À luz da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, tais informações a serem apresentadas em nota explicativa:

Em relação a orçamento e à contabilidade pública, julgue o item.

Suponha-se que, na elaboração da demonstração das variações patrimoniais, se disponha dos seguintes dados (em R$ 1.000):

diferença entre receita e despesa orçamentária: R$ 5.000; mutação patrimonial da receita: R$ 800; mutação patrimonial da despesa: R$ 700; cancelamento da dívida ativa: R$ 1.200; e cancelamento de dívida passiva: R$ 900.Nesse caso, com base nos dados apresentados, é correto

concluir que o resultado patrimonial foi um superávit

de R$ 5.400.

Em relação a orçamento e à contabilidade pública, julgue o item.

A situação representada por receita prevista > receita

arrecadada e despesa fixada > despesa realizada resultará

em superávit se a receita arrecadada for maior que a

despesa realizada.

receita orçamentária 630.000 receita extra-orçamentária 410.000 despesa orçamentária 605.000 despesa extra-orçamentária 470.000 saldo inicial 120.000 saldo final 85.000

Em relação ao balanço financeiro, é correto afirmar que

receita arrecadada 520.000 despesa realizada 470.000 despesa fixada 480.000

Com relação ao balanço orçamentário, é correto afirmar que houve

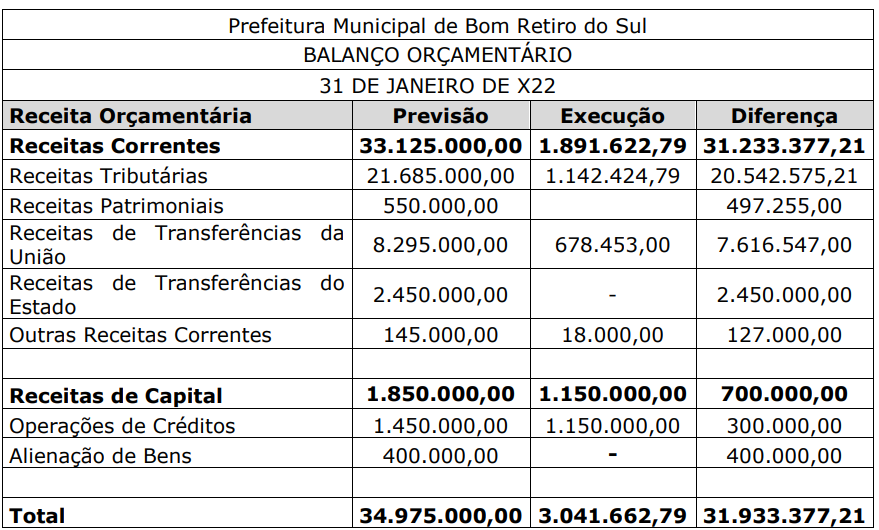

Assinale a alternativa que apresenta o valor das Receitas Patrimoniais executadas.

I. Se a fixação das Despesas com Equipamentos e Material Permanente foi de 3.980.000,00 e a execução foi de 32.350,00 então a diferença corresponde à 3.947.650,00.

II. Se houve uma diferença na Amortização da dívida de 643.557,17 e a execução foi de 456.442,83, então a fixação foi de 1.100.000,00.

III. Obras e instalações pertencem a categoria de despesas de capital.

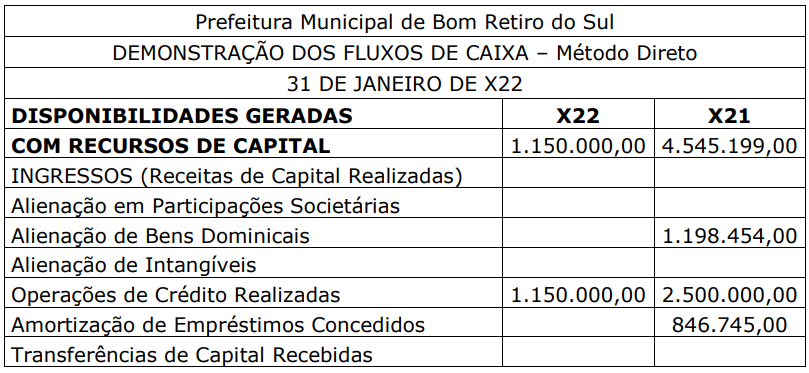

Assinale a alternativa que apresenta o valor da variação que ocorreu nas Receitas de Operações de Crédito Realizadas.

• Devolução de Depósito Caução: R$ 10.000,00; • Receita Orçamentária Arrecadada: R$ 100.000,00; • Transferências Financeiras Concedidas: R$ 40.000,00; • Transferências Financeiras Recebidas: R$ 50.000,00; • Inscrição de Restos a Pagar: R$ 50.000,00; • Despesa Orçamentária Empenhada: R$ 100.000,00.

Com base nas informações apresentadas, o resultado financeiro apurado no Balanço Financeiro, no exercício de 2022, foi de

Quanto ao Balanço Financeiro, assinale a alternativa CORRETA.

No balanço patrimonial de um órgão público, constam as seguintes informações:

Ativo Financeiro Disponível: R$ 800.000,00

Passivo Financeiro Exigível: R$ 600.000,00

Com base nessas informações, qual o valor do superávit financeiro desse órgão?