Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

1. Previsão inicial de receitas orçamentárias: $ 10.000. 2. Previsão atualizada de receitas orçamentárias: $ 12.000. 3. Receitas orçamentárias arrecadadas: $ 11.500. 4. Dotação inicial de despesas orçamentárias: $ 10.000. 5. Dotação atualizada de despesas orçamentárias: $ 12.000. 6. Despesas orçamentárias empenhadas: $ 11.200. 7. Despesas orçamentárias liquidadas: $ 10.800. 8. Despesas orçamentárias pagas: $ 10.500.

Com base nas informações apresentadas, assinale a alternativa correta.

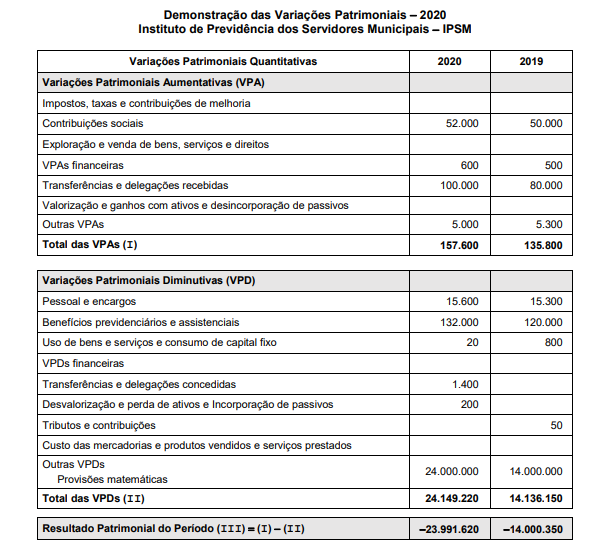

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

I. Recebimento de tributos municipais no valor de R$ 50.000,00.

II. Compra de computadores pela Prefeitura, por meio de processo de licitação, a prazo, com primeiro vencimento em 2021 no valor de R$ 5.000,00.

III. Registro de valor devido à autarquia, pela Prefeitura, referente à taxa de administração no valor de R$ 2.000,00 a ser paga em janeiro/2021.

IV. Aquisição de material didático para as escolas no valor de R$ 8.000,00 com pagamento para março/2021.

V. Pagamento à autarquia da contribuição patronal no valor de R$ 600,00.

Considerando as demonstrações contábeis consolidadas referentes ao exercício de 2020, os registros destas transações no Ativo Consolidado e no Ativo da Autarquia são, respectivamente:

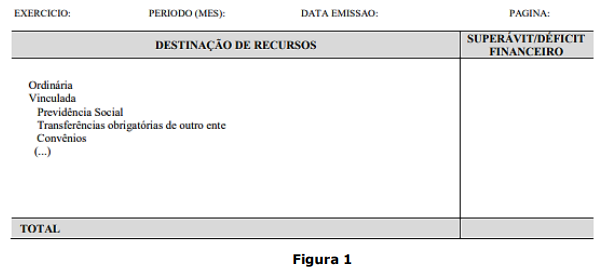

Determinado ente público divulgou o anexo da Figura 1 a seguir:

Assinale a alternativa que indica a qual demonstração contábil o anexo pertence.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

I. A entidade pode divulgar, caso seja relevante, nas notas explicativas às demonstrações contábeis, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

II. Todas as comparações dos montantes realizados e dos orçados devem ser apresentados em base comparável ao orçamento.

III. A entidade deve identificar nas notas explicativas às demonstrações contábeis as entidades abrangidas pelo orçamento aprovado.

IV. É defeso ao governo adotar o regime de competência para suas demonstrações contábeis e o regime de caixa para seu orçamento.

Quais estão corretas?

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

Com base nas informações acima, verifica-se que o resultado patrimonial do exercício de 2021 é um: