Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

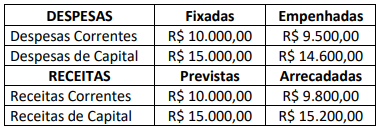

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

I. As demonstrações contábeis não estarão em conformidade com as normas se contiverem erros materiais ou erros imateriais cometidos intencionalmente para enviesar determinada apresentação da situação patrimonial, do desempenho ou dos fluxos de caixa da entidade.

II. A entidade deve corrigir os erros materiais de exercícios anteriores retrospectivamente no primeiro conjunto das demonstrações contábeis cuja autorização para publicação ocorra após a descoberta de tais erros, exceto quando for impraticável.

III. A correção de erro de exercício anterior deve ser incluída no superávit ou no déficit do exercício no qual o erro foi descoberto e qualquer informação relacionada deve ser retificada até quando for possível.

IV. Quando for impraticável determinar os efeitos de erro em período específico na informação comparativa para um ou mais exercícios anteriores apresentados, a entidade deve retificar os saldos de abertura de ativos, de passivos e do patrimônio líquido do período mais antigo para o qual seja praticável a reapresentação retrospectiva.

Quais estão corretas?

I. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

II. A DVP será elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do Plano de Contas Aplicado ao Setor Público.

III. Na DVP, a conta Variações Patrimoniais Diminutivas Financeiras representa, entre outros, o prêmio de resgate de títulos e as debêntures.

Está(ão) correta(s) a(s) afirmativa(s)

( ) Na estrutura Código de Natureza de Receita Orçamentária, os itens “d”, “ee” e “f” correspondem à categoria econômica, à origem e à espécie da receita, respectivamente.

( ) Entende-se por grupos de natureza de despesa a agregação de elementos de despesa que apresentam as mesmas características quanto ao objeto de gasto.

( ) A despesa com locomoção urbana de um servidor público que se desloca de sua sede em objeto de serviço eventualmente deve ser alocada no elemento de despesa 16 – Outras Despesas Variáveis – Pessoal Civil.

( ) Entre os conteúdos dessa portaria, está a classificação da receita, a ser utilizada por todos os entes da Federação.

Assinale a sequência correta.

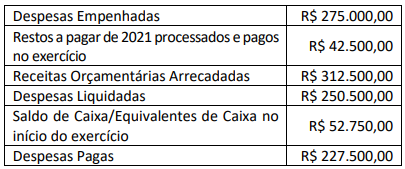

Considerando que o saldo de Caixa e Equivalentes de Caixa que passa para o exercício seguinte é de R$ 37.250,00, assinale o valor das Transferências Financeiras Concedidas ao Poder Legislativo no Balanço Financeiro da Prefeitura Municipal em 31/12/2022.

Um ente público apresentou as seguintes informações:

Aplicações Financeiras R$ 800,00

Disponibilidade de Caixa R$ 1.200,00

Operação de crédito por antecipação de receita R$ 4.000,00

Operações de Crédito Contratuais (24 meses) R$ 8.000,00

Operações de Crédito Mobiliárias (36 meses) R$ 12.000,00

Restos a Pagar R$ 2.000,00 Serviços da dívida a pagar R$ 1.500,00

Considerando somente as informações apresentadas, pode-se afirmar que:

Um ente público apresentou as seguintes informações referentes ao exercício de 2022:

Alienação de Bens R$ 4.000,00

Amortização de Dívidas Contraídas R$ 2.500,00

Aquisição de Imobilizados R$ 2.300,00

Impostos e Taxas Arrecadados R$ 5.000,00

Material de Consumo utilizado R$ 1.200,00

Pessoal e Encargos R$ 4.100,00

Receitas de Aluguéis R$ 1.800,00

Considerando somente as informações apresentadas, é correto afirmar que o Resultado Patrimonial corresponde a:Receitas de Serviços R$ 3.200,00

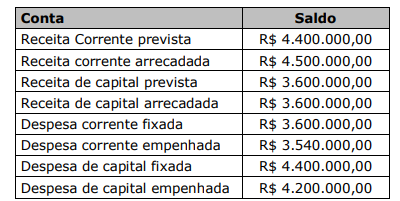

Considerando os resultados que serão evidenciados pelo Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Orçamento Corrente apresenta um deficit de R$ 300,00. ( ) O Orçamento de Capital apresenta um superavit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um deficit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um superavit de R$ 900,00.

A sequência está correta em