Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110489

Contabilidade Pública

Assinale a alternativa que apresenta bases para avaliação de ativos no setor público.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110164

Contabilidade Pública

Uma entidade do setor público adquiriu material de expediente no valor de R$ 5.000.000,00 em janeiro de 2020.

Assinale a alternativa que representa o registro contábil patrimonial do recebimento desse material em seu almoxarifado.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107843

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107838

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações de um ente público municipal ocorridas no

exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo

com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o

Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à

aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00

no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se

referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada,

em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a

pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 do referido ente público foi positivo, em R$,

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107301

Contabilidade Pública

A legislação vigente no Brasil exige que a Demonstração de Fluxos de Caixa (DFC)

apresente, no mínimo, três fluxos. São eles:

Ano: 2022

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2022 - Câmara de Matão - SP - Controlador Interno |

Q2106498

Contabilidade Pública

Em relação aos elementos das demonstrações contábeis, assinale a alternativa correta.

Q2105811

Contabilidade Pública

Em uma entidade do setor público, a demonstração que

evidencia as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e que indica o

resultado patrimonial do exercício, é denominada

Q2105803

Contabilidade Pública

Uma entidade do setor público realiza manutenções preventivas

mensais em seus elevadores. Para isso são gastos, mensalmente,

R$2.000 em material e R$5.000 em honorários aos técnicos que

realizam o serviço.

Assinale a opção que indica a contabilização dos gastos com a manutenção mensal nas demonstrações contábeis da entidade.

Assinale a opção que indica a contabilização dos gastos com a manutenção mensal nas demonstrações contábeis da entidade.

Q2105799

Contabilidade Pública

Entre as características qualitativas da informação incluída no

Relatório Contábil de Propósito Geral das Entidades do Setor

Público está a relevância.

Para a informação ser relevante, ela deve

Para a informação ser relevante, ela deve

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104891

Contabilidade Pública

Um fornecedor chamou a atenção do gestor para o fato de que 100 (cem) unidades de um material foram solicitadas e entregues

ao poder público, embora apenas 90 (noventa) tenham sido pagas. A divergência se fundou em confusão de final de ano. Uma

cuidadosa revisão de documentos em posse da Administração revelou, entretanto, que a ata de registro de preços então vigente, de onde foram originados os pedidos, comportava a quantidade que havia sido entregue, e que o pedido de fato foi feito

pelo gestor do contrato, recebido e utilizado, ainda que por lapso, atestadas originalmente apenas as 90 (noventa) unidades

pagas.

Com a virada do exercício financeiro e com o encerramento da vigência da ata, é possível

Com a virada do exercício financeiro e com o encerramento da vigência da ata, é possível

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104886

Contabilidade Pública

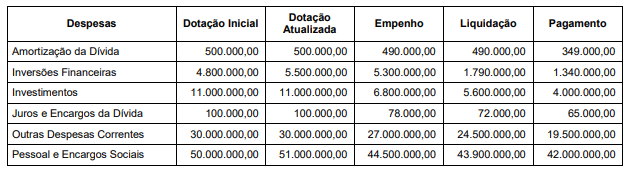

Considere os dados a seguir extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2021, cujos valores estão em milhares de reais:

Com base nessas informações, o valor inscrito, em 31/12/2021, em restos a pagar não processados em decorrência da execução orçamentária da despesa de capital foi, em milhares de reais,

Com base nessas informações, o valor inscrito, em 31/12/2021, em restos a pagar não processados em decorrência da execução orçamentária da despesa de capital foi, em milhares de reais,

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104882

Contabilidade Pública

Nas demonstrações contábeis aplicadas ao setor público de um ente público estadual,

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104880

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações a seguir:

No mês de maio de 2021, ocorreram as seguintes transações em um ente público estadual:

− Lançamento de receita de serviços prestados no mês de maio de 2021 no valor de R$ 700.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2021, no valor de R$ 800.000,00.

− Recebimento de um depósito caução no valor de R$ 20.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.250.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.930.000,00.

− Empenho de despesas correntes com outros serviços de terceiros

− pessoa jurídica no valor de R$ 173.000,00. Os

serviços foram prestados no mês de junho de 2021.

− Utilização de material de consumo no valor de R$ 76.000,00. O material de consumo estava em estoque no início do

mês de maio de 2021 e se refere à despesa orçamentária liquidada em março de 2021.

− Pagamento de restos a pagar no valor de R$ 220.000,00, cuja inscrição ocorreu em 2020.

Com base nessas transações tomadas em conjunto, em maio de 2021, o total do ativo foi

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104879

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações a seguir:

No mês de maio de 2021, ocorreram as seguintes transações em um ente público estadual:

− Lançamento de receita de serviços prestados no mês de maio de 2021 no valor de R$ 700.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2021, no valor de R$ 800.000,00.

− Recebimento de um depósito caução no valor de R$ 20.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.250.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.930.000,00.

− Empenho de despesas correntes com outros serviços de terceiros

− pessoa jurídica no valor de R$ 173.000,00. Os

serviços foram prestados no mês de junho de 2021.

− Utilização de material de consumo no valor de R$ 76.000,00. O material de consumo estava em estoque no início do

mês de maio de 2021 e se refere à despesa orçamentária liquidada em março de 2021.

− Pagamento de restos a pagar no valor de R$ 220.000,00, cuja inscrição ocorreu em 2020.

Com base nessas transações tomadas em conjunto, em maio de 2021, o resultado patrimonial foi

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104028

Contabilidade Pública

A contabilidade pública na gestão municipal, longe de ser mera obrigação legal,

constitui um ferramental indispensável ao bom gestor. As demonstrações contábeis aplicadas ao setor

público fornecem informações de suma importância. Exemplo disso é aquela que demonstra, num

único quadro, entre outras informações, a receita orçamentária realizada e a despesa orçamentária

executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas. Essa

demonstração contábil é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104025

Contabilidade Pública

O Balanço Orçamentário é a principal demonstração contábil do setor público para a

análise da execução do orçamento anual do Município. Entre outras informações importantes para a

análise, é nele que encontramos a seguinte discriminação:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102442

Contabilidade Pública

Entre as alternativas apresentadas, é a finalidade

principal dos créditos adicionais no setor público.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102435

Contabilidade Pública

Assinale a alternativa cuja demonstração contábil

apresenta as obrigações do ente público, incluindo

fornecedores e prestadores de serviços.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102429

Contabilidade Pública

Assinale a alternativa cuja afirmação sobre as restrições

acerca da informação incluída nas demonstrações

contábeis é CORRETA:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100749

Contabilidade Pública

Sobre as variações patrimoniais, relacione adequadamente

as colunas a seguir.

1. Variação patrimonial aumentativa.

2. Variação patrimonial diminutiva.

( ) Transferências e Delegações Recebidas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos.

( ) Pessoal e Encargos.

( ) Impostos, Taxas e Contribuições de Melhoria.

( ) Benefícios Previdenciários e Assistenciais.

( ) Desvalorização e Perda de Ativos e Incorporação de Passivos.

A sequência está correta em

1. Variação patrimonial aumentativa.

2. Variação patrimonial diminutiva.

( ) Transferências e Delegações Recebidas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos.

( ) Pessoal e Encargos.

( ) Impostos, Taxas e Contribuições de Melhoria.

( ) Benefícios Previdenciários e Assistenciais.

( ) Desvalorização e Perda de Ativos e Incorporação de Passivos.

A sequência está correta em