Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.440 questões

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Piratininga - SP

Prova:

OBJETIVA - 2023 - Prefeitura de Piratininga - SP - Contador |

Q2200945

Contabilidade Pública

Sobre o que deve estar contido nas notas explicativas

que acompanham o Balanço Orçamentário, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(_) O detalhamento das despesas executadas por tipos de créditos. (_) O regime orçamentário e o critério de classificação adotados no orçamento aprovado. (_) A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

(_) O detalhamento das despesas executadas por tipos de créditos. (_) O regime orçamentário e o critério de classificação adotados no orçamento aprovado. (_) A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200247

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público (PCASP), o Balanço Orçamentário será

elaborado utilizando-se as Classes:

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200238

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em

fluxos operacional, de investimento e de financiamento. É exemplo de fluxo de caixa relacionados às

atividades operacionais

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200237

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o Balanço Patrimonial é

composto por

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200236

Contabilidade Pública

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das

entidades do setor público, demonstrando

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200234

Contabilidade Pública

Texto associado

João, contador público, ao analisar os dados contábeis de um órgão público no ano X1, verificou os a

seguir:

Previsão da Receita Orçamentária: 120.000,00

Receita Orçamentária Arrecadada:170.000,00

Despesa Orçamentária Fixada: 120.000,00

Despesa Orçamentária Empenhada: 150.000,00

Despesa Orçamentária Liquidada: 110.000,00

Despesa Orçamentária Paga: 100.000,00

Depósito Caução devolvido: 10.000,00

Pagamento de Restos a Pagar Não Processados inscritos no ano anterior: 25.000,00.

O resultado da execução da receita do ano X1 foi

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200233

Contabilidade Pública

Texto associado

João, contador público, ao analisar os dados contábeis de um órgão público no ano X1, verificou os a

seguir:

Previsão da Receita Orçamentária: 120.000,00

Receita Orçamentária Arrecadada:170.000,00

Despesa Orçamentária Fixada: 120.000,00

Despesa Orçamentária Empenhada: 150.000,00

Despesa Orçamentária Liquidada: 110.000,00

Despesa Orçamentária Paga: 100.000,00

Depósito Caução devolvido: 10.000,00

Pagamento de Restos a Pagar Não Processados inscritos no ano anterior: 25.000,00.

O resultado orçamentário do ano X1 foi

Q2198564

Contabilidade Pública

Texto associado

Despesa orçamentária liquidada ............................. 2.070.000

Liquidação de restos a pagar não processados inscritos em

2021 ............................................................................ 120.000

Receita orçamentária arrecadada ............................ 2.200.000

Reabertura de créditos extraordinários abertos em

outubro/2021................................................................ 50.000

Empenhos cancelados .................................................. 30.000

Despesa fixada na LOA ............................................. 2.250.000

Pagamentos de restos a pagar (RP) inscritos em 2021 ... 40.000

Despesa orçamentária paga .................................... 1.920.000

Cauções contratuais devolvidas no exercício ............... 20.000

Despesa empenhada em 2022 ................................. 2.180.000

Ao final do exercício financeiro, os pagamentos

extraorçamentários evidenciados no balanço financeiro

serão iguais a

Q2198562

Contabilidade Pública

Texto associado

Despesa orçamentária liquidada ............................. 2.070.000

Liquidação de restos a pagar não processados inscritos em

2021 ............................................................................ 120.000

Receita orçamentária arrecadada ............................ 2.200.000

Reabertura de créditos extraordinários abertos em

outubro/2021................................................................ 50.000

Empenhos cancelados .................................................. 30.000

Despesa fixada na LOA ............................................. 2.250.000

Pagamentos de restos a pagar (RP) inscritos em 2021 ... 40.000

Despesa orçamentária paga .................................... 1.920.000

Cauções contratuais devolvidas no exercício ............... 20.000

Despesa empenhada em 2022 ................................. 2.180.000

Com base nos dados informados, o balanço orçamentário

evidenciará um resultado

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

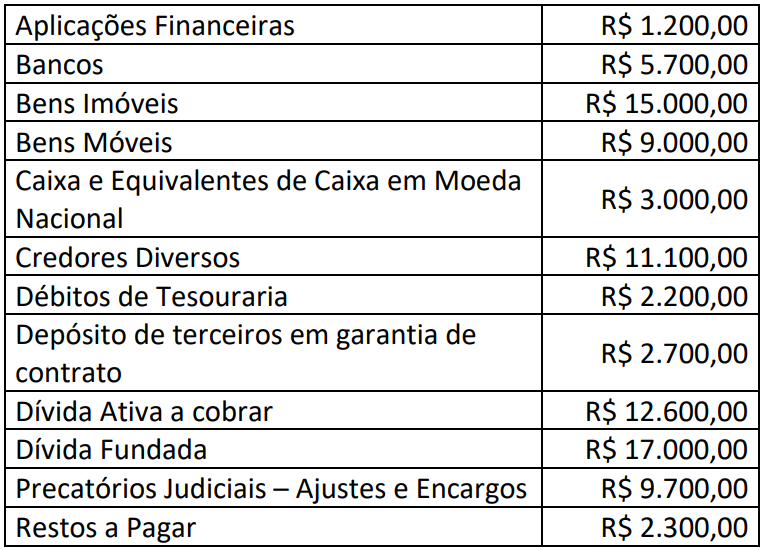

Q2194932

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194930

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício financeiro de 2022 deverá

evidenciar:

Q2193640

Contabilidade Pública

“A demonstração contábil que evidencia, qualitativa e

quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio

público, bem como os atos potenciais, que são registrados em contas de compensação” é

Q2186972

Contabilidade Pública

Um município de pequeno porte apresentou os seguintes dados, relativos ao exercício financeiro de 2022:

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185427

Contabilidade Pública

O Custo dos Serviços Prestados deve

ser registrado na Demonstração das

Variações Patrimoniais como:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185426

Contabilidade Pública

No Balanço Patrimonial dos Entes

públicos, os empréstimos e financiamentos

de longo prazo devem ser evidenciados no

grupo:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185425

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa

dos Entes públicos, o pagamento de juros e

encargos da dívida devem ser registrados

como:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185424

Contabilidade Pública

No Balanço Orçamentário de um Ente

público, a amortização de financiamentos

será registrada como:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185420

Contabilidade Pública

Os saldos contábeis representam a

composição do patrimônio de uma Entidade

e demonstram o resultado da gestão dos

recursos disponíveis. Analise as situações

ocorridas abaixo que evidenciam variações

patrimoniais da Entidade:

I. Recebimento de direito registrado no mês anterior. II. Pagamento de fornecedor com desconto por antecipação. III. Registro de valores a receber ao longo do exercício em decorrência da cobrança do Imposto sobre Propriedade Predial e Territorial Urbana.

São operações que representam variações patrimoniais aumentativas:

I. Recebimento de direito registrado no mês anterior. II. Pagamento de fornecedor com desconto por antecipação. III. Registro de valores a receber ao longo do exercício em decorrência da cobrança do Imposto sobre Propriedade Predial e Territorial Urbana.

São operações que representam variações patrimoniais aumentativas:

Ano: 2023

Banca:

MARANATHA Assessoria

Órgão:

Prefeitura de Farol - PR

Prova:

MARANATHA Assessoria - 2023 - Prefeitura de Farol - PR - Contador |

Q2185417

Contabilidade Pública

Ao longo do mês de maio de 2023, a

Prefeitura Municipal realizou algumas

movimentações patrimoniais, as quais

constam elencadas abaixo:

➢ Compra a prazo de material de consumo para posterior utilização R$ 120.000,00 ➢ Registro da depreciação dos bens do Ente R$ 40.000,00 ➢ Compra à vista de um bem permanente R$ 210.000,00 ➢ Pagamento de fornecedor R$ 30.000,00

Utilizando somente as variações patrimoniais acima, é possível afirmar que o Ativo do Ente sofreu uma variação de:

➢ Compra a prazo de material de consumo para posterior utilização R$ 120.000,00 ➢ Registro da depreciação dos bens do Ente R$ 40.000,00 ➢ Compra à vista de um bem permanente R$ 210.000,00 ➢ Pagamento de fornecedor R$ 30.000,00

Utilizando somente as variações patrimoniais acima, é possível afirmar que o Ativo do Ente sofreu uma variação de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183636

Contabilidade Pública

Para contribuir com a consistência da consolidação das contas

públicas nos diversos níveis de governo, com a adequada

elaboração das DCASP e do BSPN, foi criado no PCASP um

mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas na consolidação.

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura: