Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

Q2115786

Contabilidade Pública

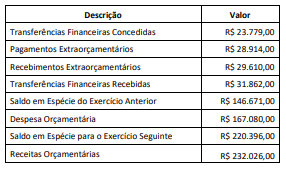

Considere as informações do quadro a seguir extraídas do

Balanço Financeiro constante da prestação de contas de um

ente municipal relativa ao último exercício financeiro.

As informações indicam um resultado financeiro que corresponde a:

As informações indicam um resultado financeiro que corresponde a:

Q2115785

Contabilidade Pública

Ao final do seu primeiro ano de mandato como gestor municipal,

um prefeito estava avaliando as demonstrações contábeis para

autorizar o seu envio ao tribunal de contas. Como não tinha

formação na área de contabilidade, o prefeito chamou o

contador geral e o questionou sobre o saldo da dotação

constante no Balanço Orçamentário (BO).

O contador esclareceu que o saldo da dotação:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Contador |

Q2115149

Contabilidade Pública

Em relação à Demonstração das Variações Patrimoniais, analise as assertivas abaixo

e assinale a alternativa correta.

I. As contribuições são Variações Patrimoniais Aumentativas (VPA). Compreendem as contribuições sociais, de intervenção no domínio econômico e de iluminação pública.

II. Descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros, são exemplos de Variações Patrimoniais Aumentativas (VPA) financeiras.

III. São Variações Patrimoniais Diminutivas (VPD) aquelas relativas às aposentadorias, pensões, reformas, reserva remunerada e outros benefícios previdenciários de caráter contributivo, do Regime Próprio da Previdência Social (RPPS) e do Regime Geral da Previdência Social (RGPS).

I. As contribuições são Variações Patrimoniais Aumentativas (VPA). Compreendem as contribuições sociais, de intervenção no domínio econômico e de iluminação pública.

II. Descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros, são exemplos de Variações Patrimoniais Aumentativas (VPA) financeiras.

III. São Variações Patrimoniais Diminutivas (VPD) aquelas relativas às aposentadorias, pensões, reformas, reserva remunerada e outros benefícios previdenciários de caráter contributivo, do Regime Próprio da Previdência Social (RPPS) e do Regime Geral da Previdência Social (RGPS).

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Contador |

Q2115147

Contabilidade Pública

O Balanço ______________ é uma das demonstrações Contábeis Aplicadas ao Setor

Público. Essa demonstração é formada por quadro ______________, quadro da execução dos restos

a pagar não processados, e quadro ______________ dos restos a pagar processados.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Agente de Controle Interno |

Q2115124

Contabilidade Pública

Nas Demonstrações Contábeis Aplicadas ao Setor Público, onde são evidenciadas as

contas que registram bens, valores, obrigações e situações não compreendidas nos ativos financeiro

e permanente, nem nos passivos financeiro e permanente que, mediata ou indiretamente, possam vir

a afetar o patrimônio?

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113212

Contabilidade Pública

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

O superávit financeiro apurado em balanço patrimonial do exercício anterior pode ser considerado na receita orçamentária do balanço orçamentário do exercício de referência.

O superávit financeiro apurado em balanço patrimonial do exercício anterior pode ser considerado na receita orçamentária do balanço orçamentário do exercício de referência.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113211

Contabilidade Pública

De acordo com a estrutura e o fechamento das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113205

Contabilidade Pública

Julgue o item a seguir, de acordo com as competências do Sistema de Contabilidade Federal e com os elementos utilizados nas demonstrações contábeis que compõem o patrimônio público.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Administração |

Q2111578

Contabilidade Pública

Com relação aos conceitos básicos de análise de balanços e às demonstrações financeiras, julgue o item subsequente.

A análise horizontal permite a comparação entre diferentes elementos das demonstrações contábeis em um mesmo exercício.

A análise horizontal permite a comparação entre diferentes elementos das demonstrações contábeis em um mesmo exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Administração |

Q2111577

Contabilidade Pública

Com relação aos conceitos básicos de análise de balanços e às

demonstrações financeiras, julgue o item subsequente.

As informações extraídas das demonstrações contábeis são transformadas em indicadores para possibilitar que os analistas tirem conclusões a respeito da entidade estudada.

As informações extraídas das demonstrações contábeis são transformadas em indicadores para possibilitar que os analistas tirem conclusões a respeito da entidade estudada.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110489

Contabilidade Pública

Assinale a alternativa que apresenta bases para avaliação de ativos no setor público.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110164

Contabilidade Pública

Uma entidade do setor público adquiriu material de expediente no valor de R$ 5.000.000,00 em janeiro de 2020.

Assinale a alternativa que representa o registro contábil patrimonial do recebimento desse material em seu almoxarifado.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Eletrocar

Prova:

FUNDATEC - 2023 - Eletrocar - Técnico em Contabilidade |

Q2107301

Contabilidade Pública

A legislação vigente no Brasil exige que a Demonstração de Fluxos de Caixa (DFC)

apresente, no mínimo, três fluxos. São eles:

Q2105811

Contabilidade Pública

Em uma entidade do setor público, a demonstração que

evidencia as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e que indica o

resultado patrimonial do exercício, é denominada

Q2105803

Contabilidade Pública

Uma entidade do setor público realiza manutenções preventivas

mensais em seus elevadores. Para isso são gastos, mensalmente,

R$2.000 em material e R$5.000 em honorários aos técnicos que

realizam o serviço.

Assinale a opção que indica a contabilização dos gastos com a manutenção mensal nas demonstrações contábeis da entidade.

Assinale a opção que indica a contabilização dos gastos com a manutenção mensal nas demonstrações contábeis da entidade.

Q2105799

Contabilidade Pública

Entre as características qualitativas da informação incluída no

Relatório Contábil de Propósito Geral das Entidades do Setor

Público está a relevância.

Para a informação ser relevante, ela deve

Para a informação ser relevante, ela deve

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104028

Contabilidade Pública

A contabilidade pública na gestão municipal, longe de ser mera obrigação legal,

constitui um ferramental indispensável ao bom gestor. As demonstrações contábeis aplicadas ao setor

público fornecem informações de suma importância. Exemplo disso é aquela que demonstra, num

único quadro, entre outras informações, a receita orçamentária realizada e a despesa orçamentária

executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas. Essa

demonstração contábil é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104025

Contabilidade Pública

O Balanço Orçamentário é a principal demonstração contábil do setor público para a

análise da execução do orçamento anual do Município. Entre outras informações importantes para a

análise, é nele que encontramos a seguinte discriminação:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102442

Contabilidade Pública

Entre as alternativas apresentadas, é a finalidade

principal dos créditos adicionais no setor público.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102435

Contabilidade Pública

Assinale a alternativa cuja demonstração contábil

apresenta as obrigações do ente público, incluindo

fornecedores e prestadores de serviços.