Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

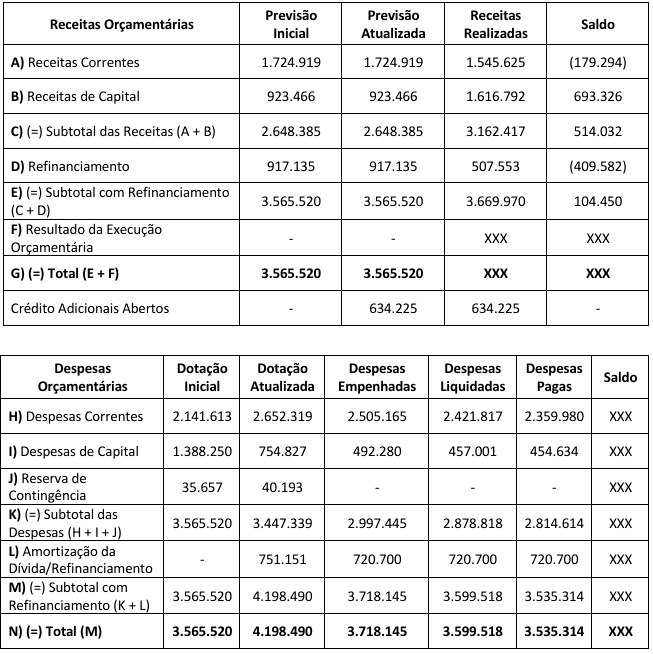

No quadro principal, em relação às informações incluídas em Despesas Orçamentárias, apresentadas em colunas, assinale a afirmativa correta.

• emissão de debêntures: R$3.000 • royalties, honorários e comissões: R$8.000 • empréstimos contraídos de curto e de longo prazo: R$9.000 • prestação de serviços: R$15.000 • concessões, transferências e outras dotações ou autorizações orçamentárias realizadas pelo governo central e subnacionais: R$20.000 • impostos, taxas, contribuições e multas: R$35.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional da entidade.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

O balanço orçamentário evidenciará a receita e a

despesa orçamentárias, bem como os recebimentos e os

pagamentos de natureza extraorçamentária, conjugados

com o superávit financeiro, que se transferirá para o

exercício seguinte.

I. Os valores exigíveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo circulante. II. Nos termos dos anexos da Lei nº 4.320, de 17 de março de 1964, o passivo real a descoberto e o ativo real líquido são contas pertencentes ao balanço patrimonial. III. O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante e, em atendimento à legislação financeira, deverá conter também quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

verifica-se que está(ão) correta(s)

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

A existência de dotação orçamentária na LOA gera

expectativa de prestação de serviços à sociedade, sendo,

assim, condição suficiente para o reconhecimento de

passivo no balanço patrimonial.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Os ativos podem surgir de transações sem

contraprestação, inclusive por meio do exercício do

direito soberano.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Para usufruir plenamente do potencial de serviços ou da

capacidade de gerar benefícios econômicos de um

recurso, a entidade deve ter a propriedade legal deste

recurso.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Do ponto de vista contábil, a obrigação que pode ser

liquidada ou extinta sem a saída de recursos da entidade

não é um passivo.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

O relatório de gestão fiscal é uma publicação bimestral

que apresenta as informações fiscais consolidadas de cada

ente federado brasileiro.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No balanço financeiro, as receitas e despesas orçamentárias

deverão ser segregadas quanto aos atributos da informação

contábil em financeiro (F) e permanente (P).

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas

deverão ser informadas pelos seus valores líquidos

das respectivas deduções.

Informações complementares:

- Valores monetários em milhões de reais (R$). Os valores monetários informados com “XXX” foram omitidos para não comprometer o propósito da questão;

- Não há a necessidade de apresentação dos seguintes quadros para resolução da questão: “Execução de Restos a Pagar Não Processados” e “Execução de Restos a Pagar Processados”; e

- Informações extraídas das Demonstrações Contábeis Consolidadas da União do exercício financeiro de 2020 (Ministério da Economia / Secretaria Especial de Fazenda / Secretaria do Tesouro Nacional). Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:38245.

I. O resultado da execução orçamentária indica um déficit de R$ 48.175 (valor em milhões), pois as despesas empenhadas superaram as receitas realizadas (arrecadadas) no referido valor.

II. O resultado da realização da despesa indica uma economia de R$ 598.972 (valor em milhões), pois as despesas liquidadas ficaram abaixo da dotação atualizada no referido valor.

III. Os valores provenientes da arrecadação de tributos são um exemplo de receita corrente, enquanto os valores originados da amortização de empréstimos concedidos são um exemplo de receita de capital. As despesas com juros e encargos da dívida são um exemplo de despesa corrente, já as despesas com a aquisição de imóveis são um exemplo de despesa de capital.

Está(ão) CORRETA(S):

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, julgue as afirmativas que seguem:

I. Em atendimento ao artigo 105 da Lei Federal nº 4.320/1964, um dos quadros que compõem o Balanço Patrimonial consiste em apresentar a segregação dos valores correspondentes a ativos e passivos financeiros dos ativos e passivos permanentes.

II. A Demonstração das Variações Patrimoniais elaborada no setor público tem atribuição similar à Demonstração do Resultado do Exercício elaborada no setor privado, pois ambas apuram o resultado patrimonial do período. Entretanto, a motivação para apuração do referido resultado não é a mesma nos dois casos. Enquanto no setor privado busca-se aferir o lucro/prejuízo líquido como medida de desempenho da entidade, no setor público o objetivo é averiguar, de forma quantitativa, o impacto dos serviços públicos disponibilizados aos cidadãos nos elementos patrimoniais.

III. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

IV. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

Estão CORRETAS:

Analise as afirmativas. O balanço patrimonial demonstrará:

I. O ativo permanente.

II. O saldo patrimonial.

III. Os restos a pagar.

IV. O ativo financeiros.

É correto o que se afirma em:

Assinale a alternativa correta com relação ao Balanço Patrimonial (BP), segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9ª. Edição.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9ª. Edição, o Balanço Financeiro (BF) evidencia a movimentação financeira das entidades do setor público. Assinale a alternativa correta com relação ao Balanço Financeiro (BF).

Assinale a alternativa correta com relação à Demonstração das Mutações do Patrimônio Liquido (DMPL), segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9a .Edição.