Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Alienação de equipamentos R$ 3.500,00 Aquisição de veículo R$ 1.500,00 Baixa de materiais de consumo R$ 7.000,00 Contratação de operação de crédito R$ 30.000,00 Depreciação do período R$ 1.000,00 Despesa com juros da dívida R$ 15.000,00 Despesa com pessoal R$ 65.000,00 Doação de bens inservíveis R$ 5.000,00 Pagamento de fornecedores R$ 25.000,00 Recebimento de bem em doação R$ 10.000,00 Receita de transferência R$ 2.500,00 Receita tributária R$ 70.000,00 Receitas de aluguéis R$ 14.500,00 Receitas de serviços R$ 2.000,00

Considerando somente as informações apresentadas, a Demonstração das Variações Patrimoniais (DVP) evidenciará um Resultado Patrimonial referente ao exercício de 2022 no valor de:

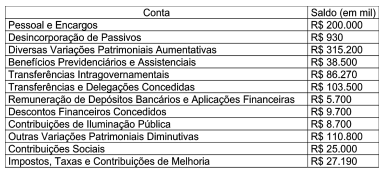

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

I. A Contabilidade Aplicada ao Setor Público é um ramo da Ciência Contábil que tem por objeto o patrimônio público e seus procedimentos estão ligados diretamente à administração pública, cuja ordenação se faz através de leis e regulamentos.

PORTANTO

II. Difere dos demais ramos da contabilidade pois, enquanto no setor privado tudo é permitido desde que não contrarie as normas legais, no setor público só é permitido o que tiver autorização legal.

Acerca da relação entre as proposições apresentadas, assinale a afirmativa correta.

I Demonstração do Resultado do Exercício. II Balanço Financeiro. III Balanço Patrimonial. IV Balanço Econômico. V Balanço Orçamentário.

A identificação correta contém apenas os itens:

I.A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

II.O resultado patrimonial do período é apurado pelo confronto entre as variações qualitativas aumentativas e diminutivas.

III.O fluxo de caixa dos financiamentos não inclui os recursos relacionados à amortização de empréstimos e financiamentos.

IV.A Demonstração do Resultado Econômico evidencia o resultado econômico de ações do setor público.

Estão corretas as afirmativas:

Valor do ativo financeiro – R$ 15.000,00 Valor do passivo financeiro – R$ 11.000,00 Inscrição em restos a pagar não processados – R$ 2.000,00

Então, podemos concluir que a empresa gerou um:

(__)Quando o fato gerador do passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação, é necessário o registro de uma etapa intermediária entre o empenho e a liquidação, chamada “empenho em liquidação”. (__)Quando a lei utiliza a palavra “obrigação”, ela não se refere à obrigação patrimonial (passivo exigível), pois uma obrigação patrimonial é caracterizada por um fato gerador já ocorrido, ou, conforme a lei, por uma condição já implementada. (__)Em alguns casos, pode ser que ocorra uma lacuna temporal significativa entre a entrega do bem, serviço ou fonte de origem daquele crédito e a efetiva liquidação do crédito orçamentário.

Assinale a alternativa CORRETA.

• abertura de nova instalação: R$ 12.000,00; • gastos administrativos: R$ 5.000,00; • custos de frete e de manuseio (para recebimento instalação): R$ 12.000,00; • honorários e profissionais: R$ 10.000,00; • instalação e montagem: R$ 8.000,00; • preparação do local: R$ 10.000,00; • testes para verificar se o ativo está funcionando corretamente: R$ 6.500,00; • transferência das atividades para novo local: R$ 8.000,00.

Considerando as informações apresentadas, qual é o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis?

Durante o exercício financeiro de 2022, uma entidade do setor público realizou as transações:

• reconhecimento de créditos tributários: R$ 30.000,00;

• operação de crédito interna: R$ 80.000,00;

• empenho de despesas orçamentárias: R$ 80.000,00

• baixa de bens inservíveis: R$ R$ 20.000,00;

• aquisição de equipamentos: R$ 20.000,00;

• alienação de bens móveis: R$ 19.000,00;

• liquidação de despesas correntes: R$ 60.000,00;

• arrecadação de impostos indiretos: R$ 60.000,00;

• consumo de material do estoque: R$ 4.000,00;

• recebimento da dívida ativa: R$ 6.000,00;

• apropriação de perda de valor recuperável: R$ 4.000,00.

De acordo com as informações apresentadas, qual é o valor do resultado patrimonial do exercício?

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

As despesas com amortização e refinanciamento da dívida

devem ser computadas no fluxo das atividades de

investimentos da demonstração dos fluxos de caixa.

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

Na elaboração do balanço financeiro, as receitas e despesas

orçamentárias deverão ser segregadas quanto à destinação

em originárias e derivadas.

Julgue o item subsequente, acerca da estrutura e da consolidação das Demonstrações Contábeis Aplicadas ao Setor Público.

O custo dos ativos que corresponderem a resultados ainda

não realizados devem ser excluídos na elaboração das

demonstrações contábeis consolidadas.