Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205792

Contabilidade Pública

Analisando o fluxo de caixa na perspectiva do Setor

Público, avalie as seguintes afirmações:

I.O fluxo de caixa das operações inclui tanto os ingressos decorrentes de receitas originárias e derivadas, quanto os desembolsos relacionados à ação pública.

II.O fluxo de caixa dos investimentos está relacionado à aquisição e alienação de ativo não circulante, e também inclui recebimentos por liquidação de adiantamentos ou amortização de empréstimos.

III.O fluxo de caixa dos financiamentos compreende os recursos obtidos ou devolvidos através de captação e amortização de empréstimos e financiamentos.

É CORRETO o que se afirma em:

I.O fluxo de caixa das operações inclui tanto os ingressos decorrentes de receitas originárias e derivadas, quanto os desembolsos relacionados à ação pública.

II.O fluxo de caixa dos investimentos está relacionado à aquisição e alienação de ativo não circulante, e também inclui recebimentos por liquidação de adiantamentos ou amortização de empréstimos.

III.O fluxo de caixa dos financiamentos compreende os recursos obtidos ou devolvidos através de captação e amortização de empréstimos e financiamentos.

É CORRETO o que se afirma em:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2023 - Prefeitura de Anchieta - SC - Contador |

Q2205790

Contabilidade Pública

A Empresa Estatal XYZ divulgou as seguintes

informações sobre seus passivos no balanço patrimonial

em 31 de dezembro de 2023:

Empréstimos e financiamentos no valor de R$1.000.000,00 que serão totalmente pagos em janeiro de 2025.

Salários e encargos sociais a pagar de R$500.000,00 que serão liquidados no final de fevereiro de 2024.

Fornecedores a pagar no valor de R$2.000.000,00 com vencimento em junho de 2024.

Provisões para contingências de R$800.000,00 que serão pagas em março de 2025.

Considerando essas informações, qual é o valor do Passivo Circulante e do Passivo Não Circulante da Empresa XYZ nas demonstrações contábeis de 31 de dezembro de 2023?

Empréstimos e financiamentos no valor de R$1.000.000,00 que serão totalmente pagos em janeiro de 2025.

Salários e encargos sociais a pagar de R$500.000,00 que serão liquidados no final de fevereiro de 2024.

Fornecedores a pagar no valor de R$2.000.000,00 com vencimento em junho de 2024.

Provisões para contingências de R$800.000,00 que serão pagas em março de 2025.

Considerando essas informações, qual é o valor do Passivo Circulante e do Passivo Não Circulante da Empresa XYZ nas demonstrações contábeis de 31 de dezembro de 2023?

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205051

Contabilidade Pública

De acordo com o atual regramento acerca das Demonstrações Contábeis Aplicadas ao Setor Público, o

Balanço Financeiro evidenciar· a receita orçamentária realizada e a despesa orçamentária executada

de acordo com a classificação:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205049

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

a transações ocorridas no Município de Bálsamo Novo em 2022:

I. Lançamento de tributos no montante de R$ 420.000,00, sendo que deste montante, R$ 45.000,00

foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

II. Despesa com Amortização da Dívida Pública, no montante de R$ 115.000,00;

III. Empenho de Juros e Encargos da Dívida, no valor de R$ 35.000,00, sendo pagos 80% no exercício

de 2022, e 20% inscrito em restos a pagar.

IV. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 220.000,00, referentes à manutenção dos

serviços públicos;

V. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00

referentes ao principal e R$ 10.000,00 referentes aos juros;

VI. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$

40.000,00, sendo integralmente quitada em outubro/2022, incidindo sobre este valor juros de 10%;

VII. Aquisição de uma retroescavadeira destinada à Secretaria de Serviços Urbanos, no valor de R$

280.000,00, sendo pagos 40% no exercício, e o restante inscrito em restos a pagar;

Com base nos normativos aplicáveis à elaboração da Demonstração dos Fluxos de Caixa no Setor

Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades de investimento

em 2022:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205048

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

a transações ocorridas no Município de Bálsamo Novo em 2022:

I. Lançamento de tributos no montante de R$ 420.000,00, sendo que deste montante, R$ 45.000,00

foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

II. Despesa com Amortização da Dívida Pública, no montante de R$ 115.000,00;

III. Empenho de Juros e Encargos da Dívida, no valor de R$ 35.000,00, sendo pagos 80% no exercício

de 2022, e 20% inscrito em restos a pagar.

IV. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 220.000,00, referentes à manutenção dos

serviços públicos;

V. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00

referentes ao principal e R$ 10.000,00 referentes aos juros;

VI. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$

40.000,00, sendo integralmente quitada em outubro/2022, incidindo sobre este valor juros de 10%;

VII. Aquisição de uma retroescavadeira destinada à Secretaria de Serviços Urbanos, no valor de R$

280.000,00, sendo pagos 40% no exercício, e o restante inscrito em restos a pagar;

Com base nos normativos aplicáveis à elaboração da Demonstração dos Fluxos de Caixa no Setor

Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades de financiamento

em 2022:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205047

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

a transações ocorridas no Município de Bálsamo Novo em 2022:

I. Lançamento de tributos no montante de R$ 420.000,00, sendo que deste montante, R$ 45.000,00

foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

II. Despesa com Amortização da Dívida Pública, no montante de R$ 115.000,00;

III. Empenho de Juros e Encargos da Dívida, no valor de R$ 35.000,00, sendo pagos 80% no exercício

de 2022, e 20% inscrito em restos a pagar.

IV. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 220.000,00, referentes à manutenção dos

serviços públicos;

V. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00

referentes ao principal e R$ 10.000,00 referentes aos juros;

VI. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$

40.000,00, sendo integralmente quitada em outubro/2022, incidindo sobre este valor juros de 10%;

VII. Aquisição de uma retroescavadeira destinada à Secretaria de Serviços Urbanos, no valor de R$

280.000,00, sendo pagos 40% no exercício, e o restante inscrito em restos a pagar;

Com base nos normativos aplicáveis à elaboração da Demonstração dos Fluxos de Caixa no Setor

Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades operacionais em

2022:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205041

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

à execução orçamentária e financeira do Município de Bom Jesus, no exercício de 2022:

Receitas Arrecadadas:

Alienação de Bens Móveis ......................................... 32.000,00

Cota-Parte ICMS ........................................................ 65.000,00

Remuneração das disponibilidades ........................... 11.000,00

Imposto sobre a Renda retido na fonte ...................... 17.000,00

Taxa de Fiscalização de Comércios ............................. 8.000,00

Transferências de Capital ........................................... 42.000,00

Imposto sobre Serviços ............................................... 75.000,00

Taxa de Coleta de Resíduos Sólidos .......................... 12.000,00

Amortização de Empréstimos Concedidos ..................22.000,00

Multas Administrativas .................................................. 6.000,00

Operações de Crédito ................................................. 28.000,00

Fundo de Participação dos Municípios.........................95.000,00

Despesa Orçamentária:

Empenhada .......................................... 435.000,00

Liquidada: ............................................ 428.500,00

Paga: .................................................... 412.500,00

* A Lei Orçamentária Anual para o exercício de 2022 estimou receitas e fixou despesas no valor de R$

450.000,00.

** Em 2022 o Município contratou operações de crédito por antecipação de receita orçamentária no

valor de R$ 25.000,00, quitando o contrato integralmente no mesmo ano.

*** Em dezembro/2022, o Município efetuou consignações na folha de pagamento, no valor de R$

15.000,00, a serem recolhidas em 2023.

No Balanço Financeiro, o total de recebimentos extraorçamentários do exercício de 2022 será de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205039

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

à execução orçamentária e financeira do Município de Bom Jesus, no exercício de 2022:

Receitas Arrecadadas:

Alienação de Bens Móveis ......................................... 32.000,00

Cota-Parte ICMS ........................................................ 65.000,00

Remuneração das disponibilidades ........................... 11.000,00

Imposto sobre a Renda retido na fonte ...................... 17.000,00

Taxa de Fiscalização de Comércios ............................. 8.000,00

Transferências de Capital ........................................... 42.000,00

Imposto sobre Serviços ............................................... 75.000,00

Taxa de Coleta de Resíduos Sólidos .......................... 12.000,00

Amortização de Empréstimos Concedidos ..................22.000,00

Multas Administrativas .................................................. 6.000,00

Operações de Crédito ................................................. 28.000,00

Fundo de Participação dos Municípios.........................95.000,00

Despesa Orçamentária:

Empenhada .......................................... 435.000,00

Liquidada: ............................................ 428.500,00

Paga: .................................................... 412.500,00

* A Lei Orçamentária Anual para o exercício de 2022 estimou receitas e fixou despesas no valor de R$

450.000,00.

** Em 2022 o Município contratou operações de crédito por antecipação de receita orçamentária no

valor de R$ 25.000,00, quitando o contrato integralmente no mesmo ano.

*** Em dezembro/2022, o Município efetuou consignações na folha de pagamento, no valor de R$

15.000,00, a serem recolhidas em 2023.

No Balanço Orçamentário, será evidenciado ao final do exercício de 2022 um resultado:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205036

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao

Setor Público, julgue se é verdadeiro (V) ou falso

(F) para o que se afirma a seguir, assinalando a

alternativa que representa a sequência correta.

( ) O Balanço Patrimonial evidenciará o Ativo e o Passivo Financeiros, cuja mobilização depende de prévia autorização legislativa.

( ) O Balanço Financeiro evidenciará o resultado financeiro do exercício, o qual não deve ser confundido com o superávit financeiro.

( ) O Balanço Orçamentário evidenciará o resultado primário do exercícios, através do confronto entre as receitas arrecadadas e as despesas pagas.

( ) O Balanço Patrimonial evidenciará o Ativo e o Passivo Financeiros, cuja mobilização depende de prévia autorização legislativa.

( ) O Balanço Financeiro evidenciará o resultado financeiro do exercício, o qual não deve ser confundido com o superávit financeiro.

( ) O Balanço Orçamentário evidenciará o resultado primário do exercícios, através do confronto entre as receitas arrecadadas e as despesas pagas.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205031

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa do Setor

Público, os valores cuja arrecadação seja

proveniente da alienação de bens imóveis

pertencentes à Administração Pública serão

classificados como:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203763

Contabilidade Pública

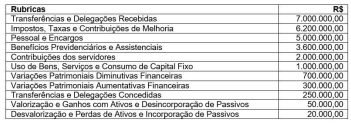

Ao final do mês de abril de 2023, a Demonstração das

Variações Patrimoniais de determinado município

apresentou os seguintes dados:

Com base nesses dados, é correto afirmar que:

Com base nesses dados, é correto afirmar que:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203759

Contabilidade Pública

As Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP) são a representação estruturada da situação

patrimonial, financeira e do desempenho de uma

entidade pública. Assinale a alternativa que contém um

órgão ou entidade que não está obrigado/a à

apresentação das DCASP:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203753

Contabilidade Pública

A primeira é a demonstração contábil do setor público,

em que são discriminadas a receita e a despesa

orçamentárias, bem como os recebimentos e os

pagamentos de natureza extra-orçamentária, conjugados

com os saldos em espécie provenientes do exercício

anterior, e os que se transferem para o exercício

seguinte. A segunda é a demonstração contábil que

identificará as fontes de geração dos fluxos de entrada

de caixa; os itens de consumo de caixa durante o

período das demonstrações contábeis; e o saldo do

caixa na data das demonstrações contábeis. Está se

falando do/da:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201113

Contabilidade Pública

Leia as afirmativas a seguir sobre os

balanços orçamentário, financeiro e

patrimonial. O balanço

I. Orçamentário estabelece receitas detalhadas por categoria econômica e origem, especificando o exercício, a receita realizada e o saldo. II. Financeiro estabelece as receitas e as despesas orçamentárias e extraorçamentárias. III. Patrimonial estabelece a situação da entidade pública por meio de contas representativas do patrimônio público.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

I. Orçamentário estabelece receitas detalhadas por categoria econômica e origem, especificando o exercício, a receita realizada e o saldo. II. Financeiro estabelece as receitas e as despesas orçamentárias e extraorçamentárias. III. Patrimonial estabelece a situação da entidade pública por meio de contas representativas do patrimônio público.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201111

Contabilidade Pública

O demonstrativo do fluxo de caixa

fornece as informações sobre a origem

e a destinação dos valores do caixa e

seus equivalentes. São dois os métodos

utilizados para a elaboração deste

demonstrativo: método direto e

método indireto. Esse último, método

indireto, evidencia as principais classes

de recebimentos e pagamentos a partir

de ajustes ao resultado patrimonial, nos

seguintes elementos:

I. De transações que não envolvem caixa e seus equivalentes. II. De quaisquer diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos. III. De itens de receita ou despesa orçamentária associados com fluxos de caixa e seus equivalentes das atividades de investimento ou de financiamento.

Quais estão corretos?

I. De transações que não envolvem caixa e seus equivalentes. II. De quaisquer diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos. III. De itens de receita ou despesa orçamentária associados com fluxos de caixa e seus equivalentes das atividades de investimento ou de financiamento.

Quais estão corretos?

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201110

Contabilidade Pública

Em relação à evidenciação das

demonstrações contábeis, a entidade

que aplica o modelo do valor justo deve

divulgar, além das informações listadas

anteriormente, a conciliação entre os

valores contábeis da propriedade para

investimento no início e no fim do

período, mostrando, entre outros

aspectos, os listados a seguir, EXCETO:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201107

Contabilidade Pública

A Contabilidade Aplicada ao Setor

Público vem passando por um processo

de evolução no Brasil, baseada especialmente no processo de

harmonização às normas internacionais.

Nesse contexto, é um dos objetivos da

Contabilidade Aplicada ao Setor Público:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Tesouraria e Administração Financeira |

Q2201095

Contabilidade Pública

A demonstração dos fluxos de caixa

(DFC) apresenta as entradas e saídas de

caixa, permitindo aos usuários avaliar

como a entidade do setor público

obteve recursos para financiar suas

atividades e a maneira como os recursos

de caixa foram utilizados. Com relação à

DFC, assinale com V as afirmativas

verdadeiras e com F as falsas.

( ) Para a elaboração da DFC, são utilizadas as contas da classe 6 – Controles da Execução do Planejamento e Orçamento.

( ) A DFC identificará, entre outros aspectos, os itens de consumo de caixa durante o período das demonstrações contábeis.

( ) A aquisição de ativos por meio da assunção direta do respectivo passivo ou por meio de arrendamento financeiro deve ser incluída na DFC.

( ) Somente saídas de caixa que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

Assinale a sequência correta:

( ) Para a elaboração da DFC, são utilizadas as contas da classe 6 – Controles da Execução do Planejamento e Orçamento.

( ) A DFC identificará, entre outros aspectos, os itens de consumo de caixa durante o período das demonstrações contábeis.

( ) A aquisição de ativos por meio da assunção direta do respectivo passivo ou por meio de arrendamento financeiro deve ser incluída na DFC.

( ) Somente saídas de caixa que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

Assinale a sequência correta:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Tesouraria e Administração Financeira |

Q2201093

Contabilidade Pública

No mês de fevereiro um município

realizou somente as seguintes

operações:

• Recebeu um total de R$ 225.000,00 em receitas tributárias. • Realizou pagamentos a fornecedores no valor de R$ 38.000,00. • Fez a provisão (reconhecimento) no valor de R$ 19.000,00 da parcela mensal do décimo terceiro salário dos servidores que será pago em novembro. • Fez a inscrição em dívida ativa no valor de R$ 27.000,00 de contribuintes inadimplentes no mês de março.

Considerando que não havia saldo em caixa no início do mês, o saldo ao final de o é de: fevereiro

• Recebeu um total de R$ 225.000,00 em receitas tributárias. • Realizou pagamentos a fornecedores no valor de R$ 38.000,00. • Fez a provisão (reconhecimento) no valor de R$ 19.000,00 da parcela mensal do décimo terceiro salário dos servidores que será pago em novembro. • Fez a inscrição em dívida ativa no valor de R$ 27.000,00 de contribuintes inadimplentes no mês de março.

Considerando que não havia saldo em caixa no início do mês, o saldo ao final de o é de: fevereiro

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Piratininga - SP

Prova:

OBJETIVA - 2023 - Prefeitura de Piratininga - SP - Contador |

Q2200945

Contabilidade Pública

Sobre o que deve estar contido nas notas explicativas

que acompanham o Balanço Orçamentário, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(_) O detalhamento das despesas executadas por tipos de créditos. (_) O regime orçamentário e o critério de classificação adotados no orçamento aprovado. (_) A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

(_) O detalhamento das despesas executadas por tipos de créditos. (_) O regime orçamentário e o critério de classificação adotados no orçamento aprovado. (_) A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.