Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

Ano: 2023

Banca:

COMVEST UFAM

Órgão:

UFAM

Prova:

COMVEST UFAM - 2023 - UFAM - Técnico em Contabilidade |

Q2284492

Contabilidade Pública

Em relação à Demonstração das Variações

Patrimoniais (DVP), assinale a alternativa

INCORRETA:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Fiscal Tributário |

Q2280892

Contabilidade Pública

Segundo a estrutura da Demonstração dos Fluxos de Caixa, definida no Manual de

Contabilidade Aplicada ao Setor Público, da Secretaria do Tesouro Nacional (STN), os recebimentos

de caixa decorrentes de impostos, taxas, contribuições e multas são classificados como atividades:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280833

Contabilidade Pública

Assinale a alternativa que apresenta o demonstrativo que é acompanhado de Anexo

no qual deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e

suas respectivas fases de execução.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Administrador |

Q2280289

Contabilidade Pública

A Demonstração Contábil Aplicada ao Setor Público

(DCASP), que evidencia as receitas e despesas

orçamentárias, bem como os ingressos e dispêndios

extraorçamentários, conjugados com os saldos de caixa

do exercício anterior e os que se transferem para o início

do exercício seguinte, denomina-se

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280245

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP)

evidenciará as alterações verificadas no patrimônio,

resultantes ou independentes da execução orçamentária,

e indicará o resultado patrimonial do exercício.

Com relação à DVP, considere as afirmativas a seguir.

I. A DVP será elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público. Havendo contas intraorçamentárias, estas devem ser excluídas para fins de consolidação.

II. Se a DVP se referir apenas às contas de um órgão, uma entidade ou uma empresa pública, não deve haver a exclusão das contas intraorçamentárias.

III. A apresentação de análise das variações patrimoniais diminutivas pode ser baseada em dois métodos alternativos: quanto à natureza ou quanto à sua função dentro da entidade.

Está(ão) correta(s) a(s) afirmativa(s)

Com relação à DVP, considere as afirmativas a seguir.

I. A DVP será elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público. Havendo contas intraorçamentárias, estas devem ser excluídas para fins de consolidação.

II. Se a DVP se referir apenas às contas de um órgão, uma entidade ou uma empresa pública, não deve haver a exclusão das contas intraorçamentárias.

III. A apresentação de análise das variações patrimoniais diminutivas pode ser baseada em dois métodos alternativos: quanto à natureza ou quanto à sua função dentro da entidade.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280029

Contabilidade Pública

Uma entidade pública mantinha uma frota de veículos antiga que

gerava altos custos de manutenção. O novo gestor da entidade,

após avaliar o cenário, decidiu alienar os veículos antigos e fazer

um contrato de locação de frota, de acordo com a demanda da

entidade. Ocorre que parte dos veículos antigos não tinha

documentação, que foi perdida em um incêndio. Diante desse

cenário, foi necessário estimar os valores dos mesmos para fins

de alienação.

Um critério que pode ser usado para este propósito é:

Um critério que pode ser usado para este propósito é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280027

Contabilidade Pública

As informações geradas pelas entidades públicas têm naturezas

diferentes e são divulgadas para os usuários primários, que delas

se utilizam para análises e tomada de decisões.

Informações que possibilitam aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório, por sua natureza, devem ser apresentadas em demonstrações como o(a):

Informações que possibilitam aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório, por sua natureza, devem ser apresentadas em demonstrações como o(a):

Q2278738

Contabilidade Pública

Acerca da administração financeira e orçamentária, julgue o item abaixo.

O fluxo de caixa da entidade deve ser sempre apresentado em conjunto para as principais classes de recebimentos brutos e de pagamentos brutos advindos das atividades de investimento e de financiamento.

O fluxo de caixa da entidade deve ser sempre apresentado em conjunto para as principais classes de recebimentos brutos e de pagamentos brutos advindos das atividades de investimento e de financiamento.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Câmara de Agudo - RS

Prova:

FUNDATEC - 2023 - Câmara de Agudo - RS - Contador |

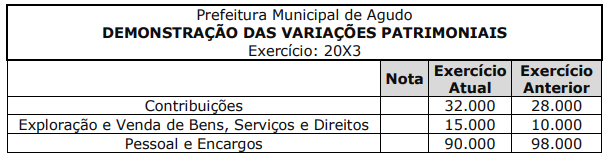

Q2278472

Contabilidade Pública

Para elaborar a Demonstração das Variações Patrimoniais do exercício de 20X3, a

Prefeitura Municipal de Agudo dispunha das seguintes informações:

1. Impostos, Taxas e Contribuições de Melhoria Exercício Atual = 185.000 Exercício Anterior = 183.000

2. Benefícios Previdenciários e Assistenciais Exercício Atual = 0 Exercício Anterior = 5.000

3. Desvalorização e Perdas de Ativos e Incorporação de Passivos Exercício Atual = 0 Exercício Anterior = 10.000

Considerando as informações apresentadas, assinale a alternativa correta.

1. Impostos, Taxas e Contribuições de Melhoria Exercício Atual = 185.000 Exercício Anterior = 183.000

2. Benefícios Previdenciários e Assistenciais Exercício Atual = 0 Exercício Anterior = 5.000

3. Desvalorização e Perdas de Ativos e Incorporação de Passivos Exercício Atual = 0 Exercício Anterior = 10.000

Considerando as informações apresentadas, assinale a alternativa correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275335

Contabilidade Pública

Acerca do balanço patrimonial e da demonstração das variações patrimoniais, julgue o item a seguir conforme o MCASP.

Na demonstração das variações patrimoniais consolidada de cada ente, devem ser excluídas as contas intraorçamentárias.

Na demonstração das variações patrimoniais consolidada de cada ente, devem ser excluídas as contas intraorçamentárias.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275334

Contabilidade Pública

Acerca do balanço patrimonial e da demonstração das variações patrimoniais, julgue o item a seguir conforme o MCASP.

No balanço patrimonial, o ativo deve ser segregado em circulante e não circulante, sendo classificados neste último, entre outros, os ativos que se espera realizar em até doze meses após a data das demonstrações contábeis.

No balanço patrimonial, o ativo deve ser segregado em circulante e não circulante, sendo classificados neste último, entre outros, os ativos que se espera realizar em até doze meses após a data das demonstrações contábeis.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275332

Contabilidade Pública

Acerca dos balanços orçamentário e financeiro, julgue o seguinte item à luz do MCASP.

O balanço financeiro evidencia as receitas e despesas orçamentárias conjugadas com os saldos de caixa do exercício anterior e os transferidos para o exercício seguinte, mas não inclui os ingressos e dispêndios extraorçamentários, pois estes são entradas e saídas meramente compensatórias.

O balanço financeiro evidencia as receitas e despesas orçamentárias conjugadas com os saldos de caixa do exercício anterior e os transferidos para o exercício seguinte, mas não inclui os ingressos e dispêndios extraorçamentários, pois estes são entradas e saídas meramente compensatórias.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275331

Contabilidade Pública

Acerca dos balanços orçamentário e financeiro, julgue o seguinte item à luz do MCASP.

No balanço financeiro, as receitas orçamentárias são segregadas em ordinárias e vinculadas, a fim de se indicar como são financiadas as despesas orçamentárias, em atendimento a sua destinação legal.

No balanço financeiro, as receitas orçamentárias são segregadas em ordinárias e vinculadas, a fim de se indicar como são financiadas as despesas orçamentárias, em atendimento a sua destinação legal.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275329

Contabilidade Pública

Acerca dos balanços orçamentário e financeiro, julgue o seguinte item à luz do MCASP.

O balanço orçamentário pode apresentar situação de desequilíbrio entre a previsão atualizada da receita e a dotação de despesa autorizada.

O balanço orçamentário pode apresentar situação de desequilíbrio entre a previsão atualizada da receita e a dotação de despesa autorizada.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275328

Contabilidade Pública

Acerca dos balanços orçamentário e financeiro, julgue o seguinte item à luz do MCASP.

O balanço orçamentário demonstra as receitas detalhadas por categoria econômica e origem e as despesas por categoria econômica e função programática.

O balanço orçamentário demonstra as receitas detalhadas por categoria econômica e origem e as despesas por categoria econômica e função programática.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275327

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o seguinte item, a respeito do Planos de Contas Aplicado ao Setor Público (PCASP).

No balanço patrimonial, as contas do ativo e as do passivo devem apresentar um indicador que classifique cada ativo ou passivo em financeiro ou permanente, em atendimento ao disposto na Lei n.º 4.320/1964.

No balanço patrimonial, as contas do ativo e as do passivo devem apresentar um indicador que classifique cada ativo ou passivo em financeiro ou permanente, em atendimento ao disposto na Lei n.º 4.320/1964.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275308

Contabilidade Pública

Julgue o item a seguir, relativos às variações patrimoniais qualitativas e quantitativas do setor público e da receita e despesa sob o enfoque patrimonial.

Uma variação patrimonial quantitativa deve ser registrada quando houver a incorporação de um bem recebido em doação.

Uma variação patrimonial quantitativa deve ser registrada quando houver a incorporação de um bem recebido em doação.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2023 - Câmara Municipal de Pouso Alegre - MG - Contador |

Q2274386

Contabilidade Pública

Com fulcro na NBC TSP – Estrutura Conceitual, do Conselho

Federal de Contabilidade, que estabelece os fundamentos

teóricos para elaboração dos Relatórios Contábeis de Propósito Geral (RCPGs) das entidades do setor público, assinale a afirmativa correta.

Q2273943

Contabilidade Pública

Na contabilidade pública, a demonstração contábil que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução

orçamentária, e indica o resultado patrimonial do

exercício é:

Ano: 2023

Banca:

FEPESE

Órgão:

EMASA-SC

Provas:

FEPESE - 2023 - EMASA-SC - Analista Contábil

|

FEPESE - 2023 - EMASA-SC - Analista de Compras |

Q2273937

Contabilidade Pública

O superávit financeiro apurado em balanço

patrimonial do exercício anterior é uma das fontes de

recursos previstas na legislação para a abertura dos

créditos suplementares e especiais.

Entende-se por superávit financeiro apurado em balanço patrimonial do exercício anterior:

Entende-se por superávit financeiro apurado em balanço patrimonial do exercício anterior: