Questões de Contabilidade Pública - Demonstrativos Fiscais para Concurso

Foram encontradas 449 questões

Analise as afirmativas a seguir relativas ao Relatório de Gestão Fiscal (RGF), previsto inicialmente na Lei Complementar Nº 101 (LRF), de 4 de maio de 2000, e regulamentado desde então por outras normas legais.

I. O RGF deve conter demonstrativos comparativos com os limites de que trata a LRF, da despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas, da dívida consolidada, da concessão de garantias e contragarantias, e das operações de crédito.

II. Como o limite legal (ou limite máximo) constitui uma das formas para a avaliação da gestão fiscal do ente da Federação, então, nos demonstrativos do RGF, devem ser informados os limites legais estabelecidos pela LRF (despesa com pessoal) e pelo Senado Federal (dívida consolidada líquida, operações de crédito e garantias).

III. O RGF, conforme previsto na LRF, deve ser emitido e publicado até 60 dias após o final de cada trimestre, ou seja, 4 vezes por ano, em datas fixas, definidas na referida lei. É facultado aos municípios com população inferior a cinquenta mil habitantes optar por divulgar esse relatório semestralmente.

Estão corretas as afirmativas:

I. O controle interno fica a cargo de cada Poder, sendo que o controle externo será exercido pelo Poder Legislativo, auxiliado pelo Tribunal de Contas. II. O Relatório Resumido da Execução Orçamentária (RREO), que deve abranger todos os poderes e, inclusive, o Ministério Público, deve ser publicado até trinta dias após o encerramento de cada bimestre. III. De acordo com a Lei de Responsabilidade Fiscal, os planos, orçamentos e leis de diretrizes orçamentárias, as prestações de contas e o respectivo parecer prévio, o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal são instrumentos de transparência da gestão fiscal aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público. IV. É dever dos órgãos e das entidades públicas, caso seja requerido por qualquer cidadão e desde que o pedido seja devidamente justificado, promover a divulgação, no âmbito de suas competências, de informações de interesse geral ou particular, por elas produzidas ou custodiadas, inclusive informações sobre o registro das despesas, e respostas a perguntas mais frequentes da sociedade, dentre outras coisas.

Está correto apenas o que se afirma em

No que se refere à legislação e aos conceitos aplicáveis à

administração orçamentária e financeira, julgue o item.

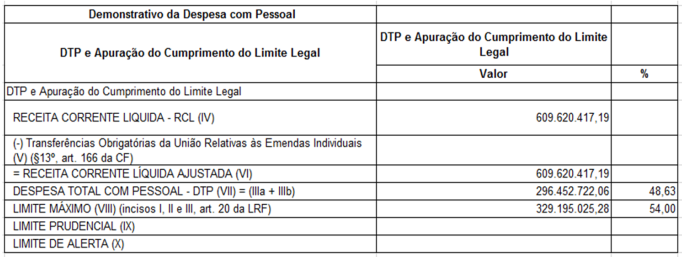

As informações constantes na tabela a seguir são referentes ao Relatório de Gestão Fiscal (RGF) – Anexo 01 - Demonstrativo da Despesa com Pessoal - Quadro: DTP e Apuração do Cumprimento do Limite Legal:

Conforme o Manual dos Demonstrativos Fiscais (MDF) e as informações constantes na

tabela, é correto afirmar que o valor do limite prudencial, é, em reais, de