Questões de Concurso

Comentadas sobre despesa pública: orçamentária e extraorçamentária na contabilidade pública em contabilidade pública

Foram encontradas 39 questões

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131798

Contabilidade Pública

Uma entidade do setor público apresentou os seguintes saldos

referentes ao exercício financeiro de 2021:

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125807

Contabilidade Pública

No que diz respeito às características de receitas e despesas orçamentárias, assinale a alternativa

INCORRETA, diante do regramento vigente:

Q2115813

Contabilidade Pública

Os critérios e limites para controle da despesa total com pessoal

são tratados na Lei de Responsabilidade Fiscal. De acordo com a

referida lei complementar, dada a relevância da despesa com

pessoal na composição dos gastos públicos, a verificação do

cumprimento dos limites desse tipo de despesa:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113213

Contabilidade Pública

Relativamente à execução orçamentária e financeira das receitas

públicas e das despesas públicas, julgue o item a seguir.

Deve haver autorização orçamentária para a devolução de uma receita orçamentária recolhida a maior.

Deve haver autorização orçamentária para a devolução de uma receita orçamentária recolhida a maior.

Q2105802

Contabilidade Pública

Uma entidade do setor público produz cartilhas educativas para

distribuir ao público.

No processo produtivo de 1.000 cartilhas, por um erro de impressão, foram desperdiçadas 200 folhas de papel. Ainda, após concluída a impressão, as cartilhas foram armazenadas em um local alugado para esta finalidade.

Assinale a opção que indica a contabilização do valor do desperdício de material e do aluguel do local de armazenamento, respectivamente.

No processo produtivo de 1.000 cartilhas, por um erro de impressão, foram desperdiçadas 200 folhas de papel. Ainda, após concluída a impressão, as cartilhas foram armazenadas em um local alugado para esta finalidade.

Assinale a opção que indica a contabilização do valor do desperdício de material e do aluguel do local de armazenamento, respectivamente.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2023 - Prefeitura de Americana - SP - Contador |

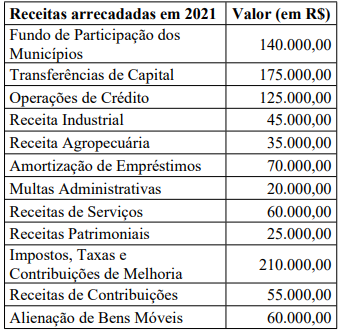

Q2083755

Contabilidade Pública

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

Supondo que em 2021 o Poder Executivo tenha incorrido numa Despesa Total com Pessoal (DTP) da ordem de R$ 292.000,00 e o Poder Legislativo tenha realizado uma DTP de R$ 38.400,00, é correto afirmar que:

Supondo que em 2021 o Poder Executivo tenha incorrido numa Despesa Total com Pessoal (DTP) da ordem de R$ 292.000,00 e o Poder Legislativo tenha realizado uma DTP de R$ 38.400,00, é correto afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079741

Contabilidade Pública

Com base nas normas atinentes à Contabilidade Aplicada

ao Setor Público, assinale a afirmativa INCORRETA.

Q2072294

Contabilidade Pública

As alterações que ocorrem em qualquer elemento do

patrimônio da entidade originadas por incorporações,

desincorporações ou baixas podem ou não alterar o

resultado patrimonial. Estas alterações são chamadas

de variações patrimoniais, que podem ser classificadas

em qualitativas (ou permutativas) e quantitativas, que

por sua vez se dividem em aumentativas e diminutivas.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Q2072293

Contabilidade Pública

A contabilidade pública deve evidenciar, de forma tempestiva, os fatos ligados à administração orçamentária,

financeira e patrimonial da entidade, com a geração

de informações que permitam ao usuário o conhecimento da composição patrimonial e dos resultados

econômicos e financeiros.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042721

Contabilidade Pública

Analise as asserções a seguir e a relação proposta entre elas.

I - Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá ser registrado o passivo financeiro correspondente ao empenho, atendidos os demais requisitos legais;

portanto,

II - poderá ser utilizada para abertura de novo crédito.

Sobre as asserções é correto afirmar que

I - Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá ser registrado o passivo financeiro correspondente ao empenho, atendidos os demais requisitos legais;

portanto,

II - poderá ser utilizada para abertura de novo crédito.

Sobre as asserções é correto afirmar que

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987117

Contabilidade Pública

De acordo com o Decreto n° 93.872/1986, em casos excepcionais,

a critério do ordenador de despesa e sob sua inteira

responsabilidade, poderá ser concedido suprimento de fundos a

servidor, sempre precedido do empenho na dotação própria às

despesas a realizar, e que não possam subordinar-se ao processo

normal de aplicação.

Assinale a opção que indica um caso em que pode haver pagamento de despesas por meio de suprimento de fundos.

Assinale a opção que indica um caso em que pode haver pagamento de despesas por meio de suprimento de fundos.

Ano: 2022

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2022 - SEFAZ-ES - Consultor do Tesouro Estadual - Ciências Econômicas e Ciências Contábeis - Manhã |

Q1956484

Contabilidade Pública

O orçamento tradicional ou clássico é o documento que prevê a

receita e autoriza as despesas, com ênfase

Q1934223

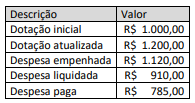

Contabilidade Pública

Considere os dados do quadro a seguir, decorrentes da execução

orçamentária da despesa de um ente público no exercício de

20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Q1934202

Contabilidade Pública

Ao longo do processo de execução orçamentária, receitas e

despesas inicialmente consideradas no orçamento podem não

cumprir todas as etapas de execução até o encerramento do

exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Contador II |

Q1924290

Contabilidade Pública

Trata-se de uma classificação independente

dos programas e de aplicação comum e

obrigatória, no âmbito da União, dos Estados,

do Distrito Federal e dos Municípios, o que

permite a consolidação nacional dos gastos do

setor público. Segrega as dotações

orçamentárias em funções e subfunções,

buscando responder basicamente à indagação

“em que área” de ação governamental a

despesa será realizada. É representada por

cinco dígitos: Os dois primeiros referem-se à

função, enquanto que os três últimos dígitos

representam a subfunção, que podem ser

traduzidos como agregadores das diversas

áreas de atuação do setor público, nas esferas

legislativa, executiva e judiciária.

O texto acima se refere a qual das classificações da despesa orçamentária?

O texto acima se refere a qual das classificações da despesa orçamentária?

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PGE-AL

Prova:

CESPE / CEBRASPE - 2021 - PGE-AL - Procurador do Estado |

Q1857370

Contabilidade Pública

Por definição, despesas extraorçamentárias são

Ano: 2020

Banca:

VUNESP

Órgão:

Prefeitura de Morro Agudo - SP

Prova:

VUNESP - 2020 - Prefeitura de Morro Agudo - SP - Auditor de Controle Interno |

Q1624035

Contabilidade Pública

É um exemplo de despesa extraorçamentária

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317130

Contabilidade Pública

Em 28/11/2019, uma entidade pública governamental devolveu o valor de R$ 6.000,00 referente à caução em dinheiro fornecida,

em 20/12/2018, por uma pessoa jurídica contratada para prestar serviços de confecção e instalação de cortinas persianas. A

devolução da caução em dinheiro em 28/11/2019 deu origem, na entidade pública governamental, a

Ano: 2020

Banca:

VUNESP

Órgão:

Prefeitura de Cananéia - SP

Prova:

VUNESP - 2020 - Prefeitura de Cananéia - SP - Controlador Interno do Município |

Q1267113

Contabilidade Pública

É exemplo de despesa extraorçamentária: