Questões de Concurso

Sobre despesas de exercícios anteriores em contabilidade pública

Foram encontradas 154 questões

Identifique abaixo os itens relacionados às Despesas de Exercícios Anteriores.

1. Despesas de Exercício Findo

2. Despesas de Exercícios Encerrados

3. Despesas Orçamentárias

4. Restos a pagar

5. Podem ser despesas correntes ou de capital

Assinale a alternativa que indica todos os itens corretos.

Observe as proposições que tratam do reflexo patrimonial das Despesas de Exercícios Anteriores.

I. Enquanto Ajustes de Exercícios Anteriores é uma conta contábil do Patrimônio Líquido, Despesa de Exercícios Anteriores é uma classificação da despesa orçamentária quanto à natureza.

II. Em relação aos Restos a Pagar Processados, com prescrição interrompida, não haverá necessidade de registro patrimonial, uma vez que a variação patrimonial diminutiva ou a incorporação do ativo já foi reconhecida no exercício anterior.

III. Nas situações em que a despesa abarque mais de um exercício, a parcela da despesa correspondente ao exercício anterior deverá ser registrada como Despesas de Exercícios Anteriores, porém a despesa referente ao exercício corrente constitui despesa orçamentária do ano.

IV. Erros ou mudanças de critérios contábeis deverão ser registrados em conta de Superávit ou Déficit de Exercícios Anteriores.

V. Despesa de Exercícios Anteriores, obrigatoriamente, está relacionada a eventos que geram registros patrimoniais na conta de Ajustes de Exercícios Anteriores.

Estão CORRETAS apenas as proposições que constam nos itens

No que tange ao reconhecimento e registro das despesas de exercícios anteriores, é correto afirmar que:

Tal pagamento se enquadra como:

Coluna 1 Conceitos

1. Despesas de Exercícios Anteriores

2. Restos a Pagar

3. Descentralização de Crédito

4. Dívida Ativa

5. Dívida Líquida do Setor Público

Coluna 2 Descrições

( ) aquela constituída pelos créditos do Estado, devido ao não pagamento dos tributos pelos contribuintes, dentro dos exercícios em que foram lançados.

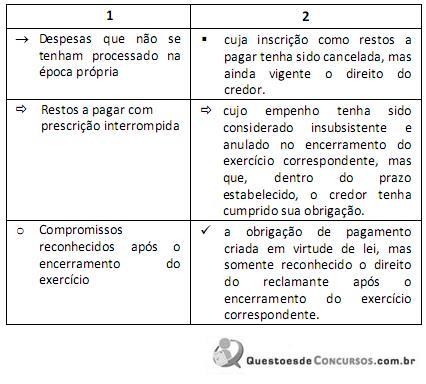

( ) aquelas para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os restos a pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

( ) Ocorre quando uma unidade orçamentária ou administrativa transfere para outra o Poder de utilizar créditos orçamentários ou adicionais que estejam sob a sua supervisão, ou lhe tenham sido dotados ou transferidos.

( ) refere-se ao total das obrigações do setor público não financeiro, deduzido dos seus ativos financeiros junto aos agentes privados não financeiros e aos agentes financeiros, públicos e privados.

( ) são as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Se a conta de energia elétrica de determinado órgão público não estiver disponível até o encerramento do exercício, o procedimento contábil correto a ser realizado consistirá em efetuar o empenho no exercício seguinte, após o recebimento da fatura, à conta de despesas de exercícios anteriores.

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é:

Uma despesa empenhada, mas não liquidada, até o dia 31 de dezembro, poderá ser registrada em restos a pagar em exercício que não o subsequente ao do empenho.

anteriores, julgue os próximos itens.