Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 473 questões

Ano: 2021

Banca:

IDIB

Órgão:

Ministério da Economia

Prova:

IDIB - 2021 - Ministério da Economia - Nível Superior - Qualquer área de Formação I |

Q1789481

Contabilidade Pública

Os arts. 12 e 13 da Lei nº 4.320 de 1964 classificam a despesa

por categoria econômica em Despesas Correntes e Despesas

de Capital. Sobre esse tema, analise as afirmativas a seguir:

I. As Despesas de Custeio e as Transferências Correntes são classificadas como Despesas Correntes. II. Os Investimentos, Inversões Financeiras e Transferências de Capital são Despesas de Capital. III. As dotações para manutenção de serviços anteriormente criados são Despesas de Custeio. IV. As dotações destinadas a aquisição de imóveis já em utilização são classificadas como Inversões Financeiras.

É correto o que se afirma

I. As Despesas de Custeio e as Transferências Correntes são classificadas como Despesas Correntes. II. Os Investimentos, Inversões Financeiras e Transferências de Capital são Despesas de Capital. III. As dotações para manutenção de serviços anteriormente criados são Despesas de Custeio. IV. As dotações destinadas a aquisição de imóveis já em utilização são classificadas como Inversões Financeiras.

É correto o que se afirma

Ano: 2021

Banca:

IDIB

Órgão:

Ministério da Economia

Prova:

IDIB - 2021 - Ministério da Economia - Nível Superior - Qualquer área de Formação II |

Q1788142

Contabilidade Pública

De acordo com a Lei nº 4.320/64, a despesa pública é

classificada em duas categorias econômicas: Despesa

Corrente e Despesa de Capital. As despesas correntes são as

que não contribuem, diretamente, para a formação ou

aquisição de um bem de capital. Já as despesas de capital são

aquelas que contribuem, diretamente, para a formação ou

aquisição de um bem de capital. A despesa por categoria

econômica pode ainda ser discriminada por grupos de

natureza da despesa e por elementos de despesa. Observada

essa classificação, relacione a Coluna 1 à Coluna 2 a seguir,

associando os grupos de natureza das despesas correntes e

de capital aos seus respectivos elementos de despesa:

Coluna 1

1 Despesas de Custeio

2 Transferências Correntes

3 Investimentos

4 Inversões Financeiras

5 Transferência de Capital

Coluna 2 ( ) Aquisição de Imóveis ( ) Material de Consumo ( ) Obras Públicas ( ) Contribuições de Previdência Social ( ) Amortização da Dívida Pública Assinale a alternativa que apresenta a sequência correta obtida no sentido de cima para baixo.

Coluna 2 ( ) Aquisição de Imóveis ( ) Material de Consumo ( ) Obras Públicas ( ) Contribuições de Previdência Social ( ) Amortização da Dívida Pública Assinale a alternativa que apresenta a sequência correta obtida no sentido de cima para baixo.

Q1786599

Contabilidade Pública

No que se refere a normas específicas de gestão fiscal, financeira e orçamentária, julgue o item.

A receita corrente líquida é restrita aos recursos arrecadados no exercício financeiro em curso.

A receita corrente líquida é restrita aos recursos arrecadados no exercício financeiro em curso.

Q1786587

Contabilidade Pública

A respeito de matemática financeira e dos principais demonstrativos contábeis, julgue o item.

As despesas de exercícios anteriores devem ser contabilizadas diretamente no patrimônio líquido, em contas de deficits ou superavits acumulados, independentemente da origem da despesa.

As despesas de exercícios anteriores devem ser contabilizadas diretamente no patrimônio líquido, em contas de deficits ou superavits acumulados, independentemente da origem da despesa.

Q1786573

Contabilidade Pública

Em relação às normas legais e técnicas estabelecidas para a contabilidade pública, julgue o item.

É vedado à determinada pessoa jurídica que tenha direito a receber valores da Administração Pública compensar o referido crédito com os valores devidos em decorrência da incidência de impostos e contribuições.

É vedado à determinada pessoa jurídica que tenha direito a receber valores da Administração Pública compensar o referido crédito com os valores devidos em decorrência da incidência de impostos e contribuições.

Q1786571

Contabilidade Pública

Em relação às normas legais e técnicas estabelecidas para a contabilidade pública, julgue o item.

Se determinada entidade pública adquirir título representativo do capital de uma empresa e o título adquirido fizer parte de um aumento de capital ou da constituição original da empresa, a despesa realizada deverá ser classificada como investimento.

Se determinada entidade pública adquirir título representativo do capital de uma empresa e o título adquirido fizer parte de um aumento de capital ou da constituição original da empresa, a despesa realizada deverá ser classificada como investimento.

Q1786570

Contabilidade Pública

Em relação às normas legais e técnicas estabelecidas para a contabilidade pública, julgue o item.

Os recursos financeiros oriundos da constituição de dívidas novas deverão ser classificados como receita de capital.

Os recursos financeiros oriundos da constituição de dívidas novas deverão ser classificados como receita de capital.

Q1786562

Contabilidade Pública

Quanto aos fundamentos da contabilidade comercial e da contabilidade pública, julgue o item.

Se a Administração Pública reconhecer obrigação contraída em exercício já encerrado, a despesa correspondente deverá ser registrada como restos a pagar.

Se a Administração Pública reconhecer obrigação contraída em exercício já encerrado, a despesa correspondente deverá ser registrada como restos a pagar.

Ano: 2021

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2021 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1784836

Contabilidade Pública

A dívida pública refere-se a todas as obrigações contraídas pela União, Estados, Distrito Federal e

Municípios, assumidas em virtude de leis, contratos, convênios ou tratados. A dívida pública é

classificada em flutuante e fundada. A dívida flutuante compreende aquela contraída pela Administração

Pública por um breve e determinado período de tempo, conforme Lei nº 4.320/1964. Segundo o Art. 92

da referida Lei, não compreende uma das modalidades de dívida flutuante os

Ano: 2021

Banca:

Quadrix

Órgão:

CREFITO-4° Região (MG)

Prova:

Quadrix - 2021 - CREFITO-4° Região (MG) - Analista Contábil |

Q1783200

Contabilidade Pública

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

As operações de crédito por antecipação de receita

diferenciam-se das demais operações de crédito por não

se caracterizarem como receitas orçamentárias.

Ano: 2021

Banca:

VUNESP

Órgão:

Prefeitura de Jundiaí - SP

Prova:

VUNESP - 2021 - Prefeitura de Jundiaí - SP - Procurador do Município |

Q1779552

Contabilidade Pública

A Lei nº 4.320/1964 estabelece que são créditos adicionais as autorizações de despesa não computadas ou

insuficientemente dotadas na Lei de Orçamento.

Com relação a esse tema, é correto afirmar que

Ano: 2021

Banca:

MS CONCURSOS

Órgão:

Prefeitura de São Francisco do Guaporé - RO

Prova:

MS CONCURSOS - 2021 - Prefeitura de São Francisco do Guaporé - RO - Contador |

Q1777705

Contabilidade Pública

A autorização legislativa para a realização da despesa constitui crédito orçamentário, que poderá ser

inicial, ou adicional. Por crédito orçamentário inicial, entende-se aquele aprovado pela lei orçamentária

anual, constante dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais não

dependentes. Com relação aos créditos adicionais, observe as afirmativas abaixo e assinale a alternativa

que as julgam corretamente.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

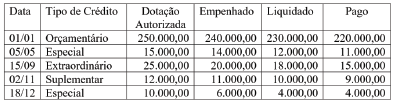

Q1772060

Contabilidade Pública

Em 31/12/2020, um ente governamental

elaborou o quadro resumo abaixo referente aos

créditos e dotações autorizadas durante o exercício

financeiro (valores em reais).

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2021 seria de:

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2021 seria de:

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767498

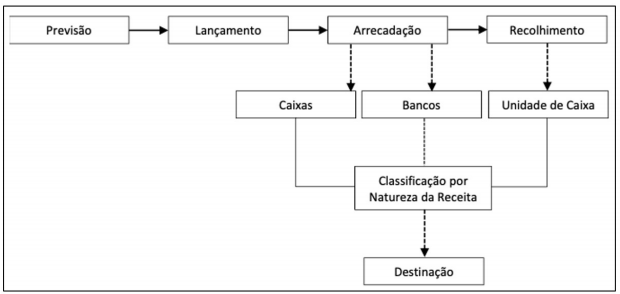

Contabilidade Pública

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767474

Contabilidade Pública

Texto associado

Considere as classificações de receitas apresentadas no Manual de Contabilidade

Aplicada ao Setor Público e elencadas no quadro abaixo para responder à questão.

I Efetivas e não efetivas

II Orçamentárias e extraorçamentárias

III Originárias e derivadas

IV Correntes e de capital

Quanto ao impacto na situação patrimonial líquida, a classificação adequada das

receitas, para fins contábeis, está contida

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767473

Contabilidade Pública

Texto associado

Considere as classificações de receitas apresentadas no Manual de Contabilidade

Aplicada ao Setor Público e elencadas no quadro abaixo para responder à questão.

I Efetivas e não efetivas

II Orçamentárias e extraorçamentárias

III Originárias e derivadas

IV Correntes e de capital

A doutrina contábil classifica as receitas públicas quanto à procedência. Essa

classificação tem uso apenas acadêmico, não sendo, portanto, normatizada. Logo, ela

não é utilizada como categorizador oficial da receita pelo Poder Público. Nesse quadro,

tal classificação é apresentada no item

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767472

Contabilidade Pública

Na forma prevista na Lei nº 4.320/1964, a execução da despesa orçamentária se dá em

três estágios: empenho, liquidação e pagamento. Sobre o estágio do empenho, analise as

afirmativas a seguir.

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

Ano: 2021

Banca:

FEPESE

Órgão:

Prefeitura de São Carlos - SC

Prova:

FEPESE - 2021 - Prefeitura de São Carlos - SC - Controlador Interno |

Q1758216

Contabilidade Pública

A respeito dos conhecimentos sobre a classificação e estágios da receita pública orçamentária, é

correto afirmar:

Ano: 2021

Banca:

OMNI

Órgão:

NavegantesPrev - SC

Prova:

OMNI - 2021 - NavegantesPrev - SC - Contador Previdenciário |

Q1758075

Contabilidade Pública

A respeito dos estágios da despesa pública

assinale a alternativa CORRETA que indica a

liquidação.

Ano: 2021

Banca:

FGV

Órgão:

IMBEL

Prova:

FGV - 2021 - IMBEL - Analista Especializado - Analista de Orçamento |

Q1754609

Contabilidade Pública

As dotações para amortização da dívida pública são classificadas

como