Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 986 questões

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Analista - Ciências Contábeis |

Q534372

Contabilidade Pública

No processo de mensuração, os registros contábeis das transações das entidades do setor público devem

Q529366

Contabilidade Pública

Uma transação ou evento qualquer da Administração Pública pode guardar relação com mais de uma natureza de informação ou mesmo com mais de um registro dentro de uma mesma natureza de informação. Com relação ao identificador da natureza de informação, ela será uma das seguintes tipologias: orçamentária; patrimonial; e de controle). Observe os lançamentos a seguir e diga qual é a natureza da informação.

I. Código da Conta D1.1.2.2.1.xx.xx C4.1.1.2.1.xx.xx

II. Código da Conta D6.2.1.1 .x.xx.xx C6.2.1.2.x.xx.xx

III. Código da Conta D1.1.1.1.1.xx.xx C2.1.2.2.1.xx.xx

Título da Conta Crédito Tributário a Receber Imposto sobre patrimônio e renda - IPVA

Título da Conta Receita a realizar Receita realizada

Título da Conta Caixa e equivalentes de caixa em moeda nacional Empréstimos a curto prazo

Pode-se afirmar, portanto, que:

I. Código da Conta D1.1.2.2.1.xx.xx C4.1.1.2.1.xx.xx

II. Código da Conta D6.2.1.1 .x.xx.xx C6.2.1.2.x.xx.xx

III. Código da Conta D1.1.1.1.1.xx.xx C2.1.2.2.1.xx.xx

Título da Conta Crédito Tributário a Receber Imposto sobre patrimônio e renda - IPVA

Título da Conta Receita a realizar Receita realizada

Título da Conta Caixa e equivalentes de caixa em moeda nacional Empréstimos a curto prazo

Pode-se afirmar, portanto, que:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528844

Contabilidade Pública

A Secretária Estadual da Educação autorizou a contratação de uma empresa para prestação de serviços de limpeza no gabinete

do secretário, pelo valor mensal de R$ 25.000,00, no período de 01.07.2014 a 30.06.2015. O fato gerador da despesa do mês

de maio de 2015 já ocorreu, mas ainda não houve a liquidação. Assim, de acordo com o Plano de Contas Aplicado ao Setor

Público, no momento da liquidação da despesa, o registro contábil no subsistema orçamentário debitará e creditará,

respectivamente, os seguintes títulos de contas:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Auditoria Governamental |

Q527986

Contabilidade Pública

A entrega de material de consumo pelo fornecedor a uma entidade pública, com a respectiva liquidação da despesa e cujo

pagamento ocorrerá em 15 dias, gera o seguinte lançamento contábil:

Q522155

Contabilidade Pública

Analise o registro contábil abaixo.

Débito: Créditos a inscrever em dívida ativa

Crédito:Créditos inscritos em dívida ativa a receber

Esse registro contábil refere-se a qual fato contábil?

Débito: Créditos a inscrever em dívida ativa

Crédito:Créditos inscritos em dívida ativa a receber

Esse registro contábil refere-se a qual fato contábil?

Q522153

Contabilidade Pública

A respeito do registro contábil dos aspectos orçamentários relacionados à devolução de saldos de convênios,

marque a afirmativa INCORRETA.

Ano: 2015

Banca:

ASSCONPP

Órgão:

Prefeitura de Xaxim - SC

Prova:

ASSCONPP - 2015 - Prefeitura de Xaxim - SC - Contador |

Q517801

Contabilidade Pública

Assinale a alternativa correta, no que se refere à execução orçamentária.

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

Q515763

Contabilidade Pública

O município de Porto Velho comprou 10.000 fogões para doação a famílias carentes, utilizando recursos orçamentários. À medida que ocorrer a doação, deverá ser procedida a:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511093

Contabilidade Pública

Acerca dos princípios de contabilidade e dos critérios a serem observados no registro contábil das transações sob a perspectiva do setor público, julgue o item a seguir.

Ainda que não sejam tecnicamente estimáveis, os registros das transações do setor público, desde que efetivamente ocorridas, devem ser efetuados.

Ainda que não sejam tecnicamente estimáveis, os registros das transações do setor público, desde que efetivamente ocorridas, devem ser efetuados.

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508033

Contabilidade Pública

Texto associado

Para responder às questões de números 86 e 87, considere as orientações do Manual de Contabilidade Aplicada ao Setor Público da STN em relação aos lançamentos contábeis típicos de setor público e as informações a seguir. Dados extraídos do orçamento aprovado para a prefeitura municipal de Novas Regras para o exercício de 20x2:

Considerando que no município de Novas Regras houve arrecadação de receita tributária prevista, no montante de $2.000, concomitante ao fato gerador, analise os lançamentos a seguir:

I. D - Caixa (F)

C - Impostos sobre o patrimônio e a renda/IPTU; natureza da informação: financeira;

II. D - Receita a realizar

C - Receita realizada; natureza da informação: orçamentária;

III. D - Controle da disponibilidade de recursos;

C - Execução da disponibilidade de recursos - disponibilidade por destinação de recursos; natureza da informação: controle;

Estão corretos somente os lançamentos:

I. D - Caixa (F)

C - Impostos sobre o patrimônio e a renda/IPTU; natureza da informação: financeira;

II. D - Receita a realizar

C - Receita realizada; natureza da informação: orçamentária;

III. D - Controle da disponibilidade de recursos;

C - Execução da disponibilidade de recursos - disponibilidade por destinação de recursos; natureza da informação: controle;

Estão corretos somente os lançamentos:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508032

Contabilidade Pública

Texto associado

Para responder às questões de números 86 e 87, considere as orientações do Manual de Contabilidade Aplicada ao Setor Público da STN em relação aos lançamentos contábeis típicos de setor público e as informações a seguir. Dados extraídos do orçamento aprovado para a prefeitura municipal de Novas Regras para o exercício de 20x2:

Analise os lançamentos a seguir:

I. O lançamento D - Receita a realizar; C – Previsão inicial corresponde ao lançamento inicial da previsão da receita;

II. O lançamento D - Dotação Orçamentária; C – Crédito disponível corresponde ao lançamento da despesa fixada para o período;

III. O lançamento D - Créditos tributários a receber (P); C - Impostos sobre o patrimônio e a renda/IPTU corresponde ao reconhecimento, sob o enfoque patrimonial, do crédito tributário relativo ao IPTU (Variação patrimonial aumentativa e receita tributária por competência);

IV. O lançamento D - Caixa (F); C - Créditos tributários a receber (P) corresponde ao registro da arrecadação após o reconhecimento do fato gerador por competência.

Estão corretos os lançamentos:

I. O lançamento D - Receita a realizar; C – Previsão inicial corresponde ao lançamento inicial da previsão da receita;

II. O lançamento D - Dotação Orçamentária; C – Crédito disponível corresponde ao lançamento da despesa fixada para o período;

III. O lançamento D - Créditos tributários a receber (P); C - Impostos sobre o patrimônio e a renda/IPTU corresponde ao reconhecimento, sob o enfoque patrimonial, do crédito tributário relativo ao IPTU (Variação patrimonial aumentativa e receita tributária por competência);

IV. O lançamento D - Caixa (F); C - Créditos tributários a receber (P) corresponde ao registro da arrecadação após o reconhecimento do fato gerador por competência.

Estão corretos os lançamentos:

Q507551

Contabilidade Pública

Determinado Órgão Público apresentou uma despesa empenhada de R$ 80.000,00, sendo liquidados R$ 65.000,00, e pagos, apenas R$ 58.000,00. A contabilização das despesas liquidadas no sistema financeiro é:

Q507229

Contabilidade Pública

Identifique o lançamento que representa o cancelamento de uma dívida ativa.

Q504815

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

Q504814

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O registro de arrecadação de receita orçamentária por meio de uma operação de crédito pode ser descrito pelo conjunto de lançamentos a seguir:

DÉBITO–Caixa

CRÉDITO–Empréstimo de Longo Prazo

DÉBITO–Receita Orçamentária a Realizar

CRÉDITO–Receita Orçamentária Realizada

O registro de arrecadação de receita orçamentária por meio de uma operação de crédito pode ser descrito pelo conjunto de lançamentos a seguir:

DÉBITO–Caixa

CRÉDITO–Empréstimo de Longo Prazo

DÉBITO–Receita Orçamentária a Realizar

CRÉDITO–Receita Orçamentária Realizada

Q504813

Contabilidade Pública

Marque C,seaproposiçãoéverdadeira; E,seaproposiçãoéfalsa.

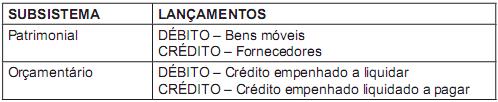

Nacontabilidadepública,o registroda fasedoempenho relativoàaquisiçãoaprazodeumbemdo imobilizadosedarápormeiodoseguinteconjuntodelançamentoscontábeis:

Nacontabilidadepública,o registroda fasedoempenho relativoàaquisiçãoaprazodeumbemdo imobilizadosedarápormeiodoseguinteconjuntodelançamentoscontábeis:

Q504812

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O conjunto de lançamentos a seguir se refere ao registro do pagamento de uma despesa orçamentária:

O conjunto de lançamentos a seguir se refere ao registro do pagamento de uma despesa orçamentária:

Q504811

Contabilidade Pública

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Os seguintes lançamentos tratam do registro da previsão da receita:

DÉBITO–Caixa

CRÉDITO–Crédito Tributário a Receber

DÉBITO–Receita a Realizar

CRÉDITO–Receita Realizada

Os seguintes lançamentos tratam do registro da previsão da receita:

DÉBITO–Caixa

CRÉDITO–Crédito Tributário a Receber

DÉBITO–Receita a Realizar

CRÉDITO–Receita Realizada

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495577

Contabilidade Pública

Suponha que as seguintes transações governamentais tenham sido registradas em uma entidade governamental durante determinado exercício financeiro já encerrado:

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

No momento da arrecadação dos impostos, será registrada uma variação patrimonial aumentativa no valor de R$ 40.000,00.

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

No momento da arrecadação dos impostos, será registrada uma variação patrimonial aumentativa no valor de R$ 40.000,00.

Q490723

Contabilidade Pública

Com relação às regras de integridade do plano de contas aplicado ao setor público, julgue o seguinte item.

Em caso de necessidade, a UnB pode efetuar o lançamento de uma conta de natureza patrimonial em contrapartida a uma conta de natureza orçamentária, desde que os totais lançados a débito e a crédito apresentem valores iguais.

Em caso de necessidade, a UnB pode efetuar o lançamento de uma conta de natureza patrimonial em contrapartida a uma conta de natureza orçamentária, desde que os totais lançados a débito e a crédito apresentem valores iguais.