Questões de Contabilidade Pública - Lei nº 4.320-1964 para Concurso

Foram encontradas 1.279 questões

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Ativo Financeiro em 31/12/2017............................................................................................. RS 80.000.000.00.

Ativo Financeiro em 30/04/2018............................................................................................. RS 70.000.000.00.

Passivo Financeiro em 31/12/2017......................................................................................... RS 75.000.000.00.

Passivo Financeiro em 30/04/2018......................................................................................... RS 68.000.000.00.

Reabertura de Créditos Adicionais Especiais em 2018......................................................... RS 1.500.000.00.

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei n° 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado

como recurso de cobertura para a abertura de créditos

Atenção: Para responder a questão utilize as informações abaixo.

As seguintes informações, referentes a transações ocorridas no mês de novembro de 2017, foram extraídas do sistema de contabilidade de um determinado ente público estadual:

- Arrecadação de receita de Impostos no valor de R$ 33.000.000,00. Tal receita foi lançada no mês de outubro de 2017.

- Lançamento e arrecadação de Taxas no valor de R$ 90.000,00.

- Lançamento de Contribuição de Melhoria no valor de R$ 110.000,00. Tal receita foi arrecadada em dezembro de 2017.

- Arrecadação de Transferências Correntes no valor de R$25.550.000,00, cujo direito de recebimento foi reconhecido em outubro de 2017.

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 21.300.000,00.

- Empenho de despesa referente à aquisição de material de expediente no valor de R$ 32.000,00. A entrega do material pelo fornecedor ocorreu em 05/12/2017, data em que a despesa foi liquidada pelo valor total do empenho. Tal despesa foi paga em 17/01/2018 pelo valor total do empenho e o material foi utilizado para a prestação de serviços em 2018.

- Empenho de despesa referente à aquisição de material odontológico no valor de R$ 100.000,00. A entrega do material pelo fornecedor e a liquidação da despesa ocorreram em 17/01/2018 pelo valor total do empenho. Tal despesa foi paga em 12/02/2018 pelo valor total do empenho e o material foi utilizado para a prestação de serviços em 2018.

- Empenho e liquidação de despesa referente à aquisição de uma edificação no valor de R$ 1.200.000,00. Tal despesa foi paga em 12/01/2018 pelo valor total do empenho.

- Empenho de despesa referente à aquisição de um veículo no valor de R$60.000,00. Tal despesa foi liquidada em 18/12/2017 e paga em 10/01/2018 pelo valor total do empenho.

- Pagamento de R$ 9.000,00 a fornecedores referente a despesas com a aquisição de material de segurança, cujo empenho e liquidação ocorreram em outubro de 2017.

O impacto das transações ocorridas no mês de novembro de 2017, tomadas em conjunto, no resultado de execução

orçamentária referente ao exercício financeiro de 2017, de acordo com a Lei nº 4.320/1964, foi

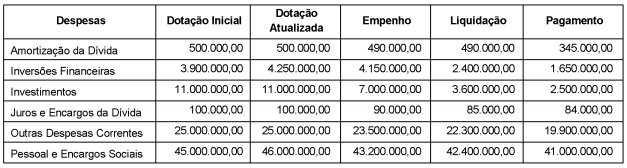

Considere os dados abaixo extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais.

Com base nesses dados, o valor inscrito, em 31/12/2017, em Restos a Pagar não Processados em decorrência da execução orçamentária da despesa corrente foi, em reais,

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Sendo assim, é correto afirmar que

I. Um crédito adicional especial incorporado à lei orçamentária anual não admitirá nova alteração, senão por meio da aprovação de um novo crédito adicional na mesma modalidade do anterior, isto é, mediante novo crédito adicional especial. II. Tanto o crédito adicional especial quanto o extraordinário não se destinam ao reforço de dotação orçamentária já existente, mas à criação de nova dotação na lei orçamentária. III. O excesso de arrecadação previsto na Lei nº 4.320/64, para financiar a abertura de créditos adicionais, em certas ocasiões, não poderá ser utilizado indiscriminadamente para servir de fonte de recursos para atender a toda e qualquer despesa orçamentária.

Assinale a alternativa correta:

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

• Previsão inicial de receitas correntes: $ 5.000.

• Previsão inicial de receitas de capital: $ 1.000.

• Previsão atualizada de receitas correntes: $ 5.200.

• Previsão atualizada de receitas de capital: $ 1.000.

• Receitas correntes realizadas: $ 5.250.

• Receitas de capital realizadas: $ 900.

• Dotação inicial de despesas correntes: $ 4.500.

• Dotação inicial de despesas de capital: $ 1.500.

• Dotação atualizada de despesas correntes: $ 4.700.

• Dotação atualizada de despesas de capital: $ 1.500.

• Despesas correntes empenhadas: $ 4.600.

• Despesas de capital empenhadas: $ 1.400.

• Despesas correntes liquidadas: $ 4.400.

• Despesas de capital liquidadas: $ 1.300.

• Despesas correntes pagas: $ 4.250.

• Despesas de capital pagas: $ 1.200.

• Recebimento de cauções em dinheiro, para devolução em períodos posteriores: $ 100.

• Devolução de cauções em dinheiro recebidas em períodos anteriores: $ 200.

• Pagamento de restos a pagar de períodos anteriores: $ 300.

• Saldo inicial de caixa e equivalentes de caixa: $ 1.000.

A partir das informações acima, assinale a alternativa correta.

O artigo 12 da Lei 4.320/64 divide as despesas públicas em duas categorias econômicas: Despesas Correntes e Despesas de Capital. São exemplos de despesas públicas:

1. Pagamento de juros e outros encargos de empréstimo obtido junto a instituição financeira nacional.

2. Construção de escolas públicas.

3. Recolhimento das contribuições previdenciárias dos funcionários públicos.

4. Aquisição de imóveis utilizados em atividades governamentais anteriormente alugados junto a terceiros.

5. Pagamento do principal e atualização cambial de empréstimo contraído no exterior.

6. Aquisição de software administrativo e de gestão hospitalar.

Assinale a alternativa correta.