Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 128 questões

Caso o fato gerador de uma variação patrimonial ocorra antes da arrecadação da receita orçamentária, há que se registrar uma obrigação de prestar o serviço, constituindo-se uma variação patrimonial qualitativa.

Uma variação patrimonial aumentativa (VPA) é realizada quando há o recebimento efetivo de uma doação.

O prédio deve ser reconhecido e mensurado na mesma base de outros

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

No Plano de Contas Aplicado ao Setor Público, a

arrecadação de receitas orçamentárias na natureza

1.6.0.0.00.0.0 – Receita de Serviços gerará um registro a

crédito na conta 6.2.1.2.0.00.00 – Receita Realizada e

um registro a débito na conta 6.2.1.1.0.00.00 – Receita a

Realizar, ambas de natureza orçamentária.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço patrimonial será acompanhado do Quadro do

Superávit/Déficit Financeiro, o qual tem por finalidade

evidenciar as disponibilidades por destinação de

recursos, ao início e ao fim do período, segregadas por

fonte de recursos, que podem ser utilizadas para

abertura de créditos adicionais ao orçamento.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço orçamentário deverá ser acompanhado de

notas explicativas que divulguem o regime orçamentário

e o critério de classificação adotados no orçamento

aprovado.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A execução detalhada dos restos a pagar inscritos em

exercícios anteriores será evidenciada em quadros

auxiliares do balanço orçamentário

Assinale a opção que indica quando há geração de caixa proveniente da atividade de financiamento.

No âmbito dos estados e do Distrito Federal, a iniciativa do projeto de lei orçamentária anual é compartilhada entre os chefes dos Poderes Executivo, Legislativo e Judiciário.

Segundo a Lei n.° 4.320/1964, o registro da execução orçamentária é embasado em um regime misto: de arrecadação, para as receitas; e de empenho, para as despesas.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

No que se refere às características qualitativas da

informação contábil previstas no MCASP, é correto

afirmar que, para uma informação ser relevante, ela

deve ser capaz de influenciar significativamente as

decisões de seus usuários; nesse sentido, a informação

deixa de ser relevante quando um usuário em específico

deixa de considerá-la em seu processo decisório.

De acordo com as disposições do MCASP, despesas dessa natureza:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

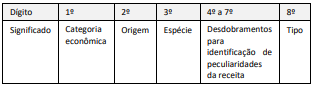

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em: