Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 128 questões

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A competência para a instituição de empréstimos

compulsórios é privativa da União, que deverá fazê-lo

por meio de lei complementar e apenas em

determinadas hipóteses.

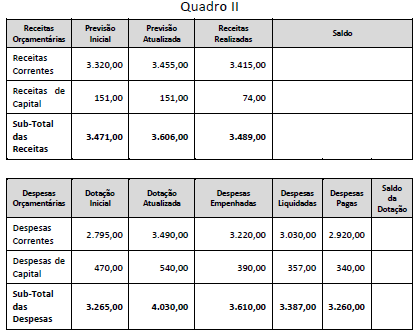

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) traz orientações para tratamento de transações intraorçamentárias, com base na legislação pertinente ao tema.

As operações abaixo em geral devem seguir tais orientações, EXCETO:

Quanto a despesa e receita pública, julgue o item a seguir, com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição.

Receitas decorrentes da venda de bens imóveis são

classificadas como receitas patrimoniais.

Recursos financeiros recebidos em caráter temporário pelo Estado para devolução posterior a seus proprietários são considerados ingressos extraorçamentários.

Os objetivos das informações contábeis e das estatísticas de finanças públicas podem ocasionar interpretações diferentes para um mesmo fenômeno.

( ) A contribuição previdenciária patronal, de ônus do próprio ente, constitui uma receita intraorçamentária para o ente e uma despesa intraorçamentária para o RPPS. ( ) Na transferência da contribuição dos entes ao RPPS, os servidores atuam como depositários, sendo mero repassadores dos recursos ao RPPS. ( ) Caso as receitas previstas ultrapassem as despesas fixadas para o RPPS, gerando um superavit orçamentário, este constituirá a Reserva Extraorçamentária do RPPS, destinada a garantir desembolsos do RPPS em exercícios futuros. ( ) O superavit orçamentário de determinado exercício de um RPPS é uma reserva contábil (reserva legal ou reserva de lucros).

A sequência está correta em

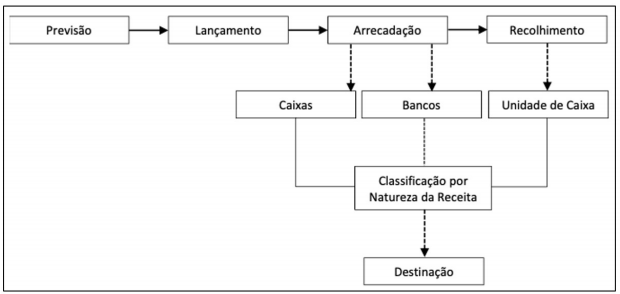

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

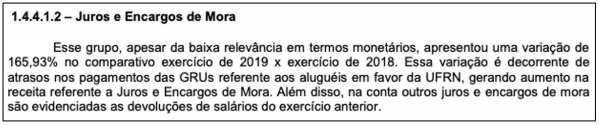

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

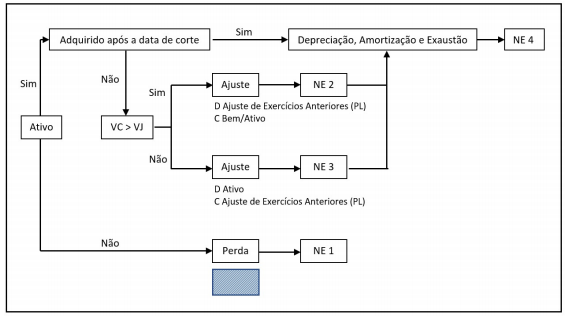

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser