Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.220 questões

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164831

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Ao fim do exercício financeiro, o balanço

patrimonial (BP) apresentará os valores totais da classe

1 (ativo) iguais aos da classe 2 (passivo e patrimônio

líquido). Os valores registrados ao longo do período

na classe 3 (VPD) e na classe 4 (VPA) serão encerrados

ao fim do exercício e representarão o resultado

patrimonial levado para a conta de patrimônio líquido.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164830

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, dentro da lógica de funcionamento das

classes 5, 6, 7 e 8, quando o lançamento representar

o início de uma sequência de fatos, a partida dobrada

envolverá as duas classes simultaneamente, ou seja,

uma conta da classe 5 com uma conta da classe 6, ou

uma conta da classe 7 com uma conta da classe 8.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164821

Contabilidade Pública

Texto associado

Acerca dos conceitos, do objeto e do campo de aplicação

da contabilidade aplicada ao setor público, julgue o item.

As normas ditadas pelo Manual de Contabilidade

Aplicada ao Setor Público (MCASP) são de

observância obrigatória para os órgãos da

administração direta e facultativa para as entidades da

administração indireta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164814

Contabilidade Pública

Com base no atual regramento sobre as Demonstrações Contábeis Aplicadas ao Setor Público, em especial as disposições

do MCASP 9ª Edição e da Lei nº 4.320/1964, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) O Balanço Patrimonial demonstrará a receita e a despesa orçamentárias, conjugadas com os saldos em espécie provenientes do exercício anterior e os ingressos e dispêndios de natureza extraorçamentária havidos no exercício.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício, resultante do confronto entre variações aumentativas e diminutivas.

( ) No Balanço Financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

( ) O Balanço Patrimonial demonstrará a receita e a despesa orçamentárias, conjugadas com os saldos em espécie provenientes do exercício anterior e os ingressos e dispêndios de natureza extraorçamentária havidos no exercício.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício, resultante do confronto entre variações aumentativas e diminutivas.

( ) No Balanço Financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164809

Contabilidade Pública

Texto associado

Considere os dados fornecidos, relativos a transações incorridas pelo Município de Bons Ventos no exercício de 2022,

para resolução da questão.

I. Empenho de Juros e Encargos da Dívida, no valor de

R$ 25.000,00, sendo pagos 50% no exercício de 2022,

e 50% inscrito em restos a pagar.

II. Pagamento de Pessoal e Encargos Sociais, no valor de

R$ 52.000,00, referentes à manutenção dos serviços

públicos.

III. Recebimento de devolução de Empréstimos Concedidos

a juros subsidiados, sendo R$ 110.000,00 referentes ao

principal e R$ 10.000,00 referentes aos juros.

IV. Amortização da Dívida Pública, no montante de

R$ 150.000,00.

V. Recebimento do Fundo de Participação dos Municípios e

de cota-parte do ICMS e do IPVA, no montante de

R$ 220.000,00.

VI. Obtenção de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 80.000,00,

sendo liquidada integralmente em novembro/2022, incidindo sobre este valor juros de 5%.

VII. Aquisição de um ultrassom, destinado à Unidade Básica

de Saúde, no valor de R$ 320.000,00, sendo pagos 30%

no exercício, e o restante inscrito em restos a pagar.

VIII. Lançamento de tributos no montante de R$ 290.000,00,

dos quais R$ 30.000,00 foram inscritos em Dívida Ativa

e o restante arrecadado no exercício.

IX. Alienação de bens móveis em Leilão, sendo arrecadado

o montante de R$ 50.000,00.

X. Pagamento de fornecedores de Material de Consumo

e prestadores de serviços, no montante de R$ 80.000,00.

Com base nas recomendações do Manual de Contabilidade

Aplicada ao Setor Público (9ª Ed. 2021), assinale a alternativa que evidencie, na Demonstração dos Fluxos de Caixa

de 2022, o fluxo líquido de caixa das atividades de financiamento.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164808

Contabilidade Pública

Texto associado

Considere os dados fornecidos, relativos a transações incorridas pelo Município de Bons Ventos no exercício de 2022,

para resolução da questão.

I. Empenho de Juros e Encargos da Dívida, no valor de

R$ 25.000,00, sendo pagos 50% no exercício de 2022,

e 50% inscrito em restos a pagar.

II. Pagamento de Pessoal e Encargos Sociais, no valor de

R$ 52.000,00, referentes à manutenção dos serviços

públicos.

III. Recebimento de devolução de Empréstimos Concedidos

a juros subsidiados, sendo R$ 110.000,00 referentes ao

principal e R$ 10.000,00 referentes aos juros.

IV. Amortização da Dívida Pública, no montante de

R$ 150.000,00.

V. Recebimento do Fundo de Participação dos Municípios e

de cota-parte do ICMS e do IPVA, no montante de

R$ 220.000,00.

VI. Obtenção de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 80.000,00,

sendo liquidada integralmente em novembro/2022, incidindo sobre este valor juros de 5%.

VII. Aquisição de um ultrassom, destinado à Unidade Básica

de Saúde, no valor de R$ 320.000,00, sendo pagos 30%

no exercício, e o restante inscrito em restos a pagar.

VIII. Lançamento de tributos no montante de R$ 290.000,00,

dos quais R$ 30.000,00 foram inscritos em Dívida Ativa

e o restante arrecadado no exercício.

IX. Alienação de bens móveis em Leilão, sendo arrecadado

o montante de R$ 50.000,00.

X. Pagamento de fornecedores de Material de Consumo

e prestadores de serviços, no montante de R$ 80.000,00.

Com base nas recomendações do Manual de Contabilidade

Aplicada ao Setor Público (9ª Ed. 2021), assinale a alternativa que evidencie, na Demonstração dos Fluxos de Caixa

de 2022, o fluxo líquido de caixa das atividades operacionais.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164489

Contabilidade Pública

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público, no que se refere a Transações Intraorçamentárias e Descentralizações, assinale a afirmativa INCORRETA

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164476

Contabilidade Pública

Considerando as disposições legais e o Manual de Contabilidade Aplicada ao Setor Público, no que tange às remunerações recebidas por aplicações financeiras de recursos públicos, analise as afirmativas a seguir.

I. No cálculo dos percentuais de aplicação de determinados recursos vinculados, a legislação dispõe que sejam levados em consideração os rendimentos dos seus depósitos bancários.

II. É necessário que os registros contábeis permitam identificar a vinculação de cada depósito.

III. A legislação obriga a vinculação da remuneração dos depósitos bancários a determinada finalidade; a contabilidade deverá evidenciar as diferentes vinculações dessas remunerações. A forma de se evidenciar é de escolha do ente público.

Está correto o que se afirma em

I. No cálculo dos percentuais de aplicação de determinados recursos vinculados, a legislação dispõe que sejam levados em consideração os rendimentos dos seus depósitos bancários.

II. É necessário que os registros contábeis permitam identificar a vinculação de cada depósito.

III. A legislação obriga a vinculação da remuneração dos depósitos bancários a determinada finalidade; a contabilidade deverá evidenciar as diferentes vinculações dessas remunerações. A forma de se evidenciar é de escolha do ente público.

Está correto o que se afirma em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163945

Contabilidade Pública

Texto associado

Considere as informações a seguir para responder à questão.

Um ente público apresentou as informações sobre a execução orçamentária do exercício de 2022:

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como

receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou ingressos extra orçamentários,

quando representam apenas entradas compensatórias.

(MCASP, 2021, p. 38.)

Considerando as informações apresentadas, é correto afirmar que:

(MCASP, 2021, p. 38.)

Considerando as informações apresentadas, é correto afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163933

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público corresponde à estrutura básica de escrituração, formada por uma relação padronizada de contas contábeis, que possuem atributos. Atributos

da conta contábil são características próprias que as distinguem

de outras contas do plano de contas. Os atributos podem ser

decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

(MCASP, 2021, p. 472.)

Constitui-se em atributo legal da conta contábil:

(MCASP, 2021, p. 472.)

Constitui-se em atributo legal da conta contábil:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161338

Contabilidade Pública

No que diz respeito às provisões, o Manual de Contabilidade

Aplicada ao Setor Público – MCASP esclarece que, quando o

efeito do tempo no dinheiro for material, a provisão deverá

corresponder, em relação aos desembolsos que se espera que

sejam exigidos para liquidar a obrigação, ao valor:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161336

Contabilidade Pública

Nos termos do Manual de Contabilidade Aplicada ao Setor

Público – MCASP, o ativo que está mantido essencialmente com

o propósito de ser negociado deve ser classificado, no balanço

patrimonial, como:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161335

Contabilidade Pública

No que tange à classificação dos ativos, nos termos do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), um

software de uma máquina-ferramenta que é controlada por

computador, que depende desse software específico para

funcionar, deve ser tratado como ativo:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161333

Contabilidade Pública

Quanto aos aspectos orçamentários das disponibilidades, a

Lei 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor

Público – MCASP disciplinam que, para fins de apuração do

superávit financeiro, é necessária a segregação dos ativos em:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Controlador Interno |

Q2161324

Contabilidade Pública

O objetivo principal das entidades do setor público é prestar

serviços à sociedade, em vez de obter lucros e gerar retorno

financeiro aos investidores. No que diz respeito ao aspecto

patrimonial da Contabilidade Aplicada ao Setor Público, o

MCASP - Manual de Contabilidade Aplicada ao Setor Público -

identifica que os principais instrumentos para refletir esse

aspecto da contabilidade pública são:

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160093

Contabilidade Pública

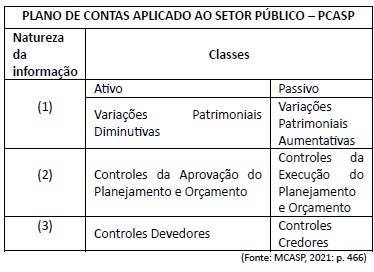

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Tunápolis - SC

Provas:

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Técnico em Contabilidade

|

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Operador de Equipamento Leve |

Q2144640

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor

Público, contraprestação é:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Técnico de Controle Externo |

Q2133760

Contabilidade Pública

A respeito do pressuposto da Continuidade, presente

no Manual de Contabilidade Aplicada ao Setor

Público, analise as alternativas a seguir, assinalando

V para verdadeiro e F para falso:

(__)Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade de a entidade continuar em operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis levando em consideração toda a informação disponível sobre o futuro. (__)A determinação se o pressuposto da continuidade é ou não apropriado é mais relevante para o governo como um todo que para entidades individuais. (__)Deverão ser divulgados em notas explicativas eventos ou condições que possam lançar dúvidas significativas acerca da capacidade de a entidade continuar em operação.

Assinale a alternativa CORRETA.

(__)Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade de a entidade continuar em operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis levando em consideração toda a informação disponível sobre o futuro. (__)A determinação se o pressuposto da continuidade é ou não apropriado é mais relevante para o governo como um todo que para entidades individuais. (__)Deverão ser divulgados em notas explicativas eventos ou condições que possam lançar dúvidas significativas acerca da capacidade de a entidade continuar em operação.

Assinale a alternativa CORRETA.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132616

Contabilidade Pública

Assinale a alternativa correta sobre a despesa pública, de acordo

com o Manual de Contabilidade Aplicada ao Setor Público

(MCASP).

Ano: 2023

Banca:

OBJETIVA

Órgão:

Câmara de São João do Manhuaçu - MG

Prova:

OBJETIVA - 2023 - Câmara de São João do Manhuaçu - MG - Controlador Interno |

Q2129564

Contabilidade Pública

Na contabilidade aplicada ao setor público,

considerando-se a atual codificação da receita orçamentária

de oito dígitos numéricos, o último dígito na natureza de

receita, tem a finalidade de identificar o(a):