Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.220 questões

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179453

Contabilidade Pública

Quanto aos atributos da conta contábil e seus objetivos, o Manual de Contabilidade Aplicada ao setor Público (MCASP), editado

pela Secretaria do Tesouro Nacional estabelece:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179452

Contabilidade Pública

Dentre os procedimentos contábeis específicos apresentados pelo Manual de Contabilidade Aplicada ao Setor Público estão os

pertinentes às transações entre entes empregadores e respectivos Regimes Próprios de Previdência Social (RPPS). O registro

contábil de uma folha de pagamento bruta de R$ 3.000,00 do ente empregador, a contribuição dos servidores de R$ 500,00, a

contribuição patronal de R$ 1.000,00 e o aporte por insuficiência financeira de R$ 2.000,00 provocam os seguintes impactos nas

contas do ente empregador e no RPPS, considerando apenas o sistema orçamentário:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179451

Contabilidade Pública

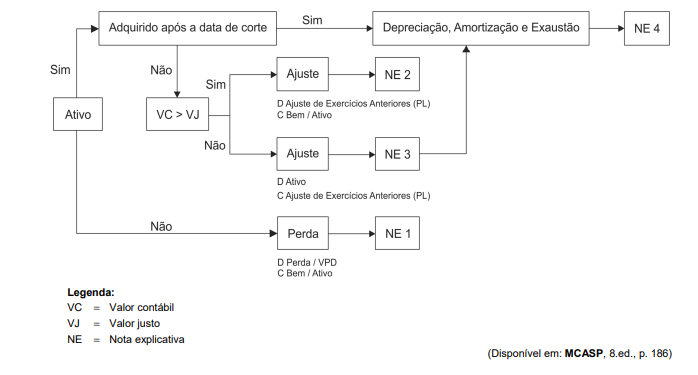

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta um esquema de implementação da avaliação e

depreciação de bens públicos, replicado a seguir:

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179450

Contabilidade Pública

Dentre as Receitas de transação sem contraprestação estão incluídos recebimentos como os decorrentes de tributos, repartições tributárias, transferências voluntárias e doações. Quanto a estas transações, o Manual de Contabilidade Aplicada ao Setor

Público (MCASP) estabelece:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177676

Contabilidade Pública

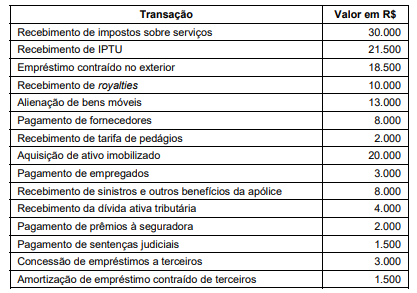

Em 2020, uma entidade pública municipal registrou os seguintes ingressos e desembolsos de recursos financeiros ocorridos no

seu caixa. Estas transações foram realizadas de acordo com as disposições do MCASP:

Com base nos dados apresentados,

Com base nos dados apresentados,

Q2177010

Contabilidade Pública

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Em relação ao tratamento contábil dos ativos intangíveis no setor público, analise as

assertivas a seguir:

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?

I. Ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente pode ser reconhecido como ativo.

II. Ativo é identificável se: for integrado, ou seja, não puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, juntamente com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade; ou resultar de acordos vinculantes, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

III. Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

IV. São exemplos de gastos que não fazem parte do custo do ativo intangível aqueles incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais).

Quais estão INCORRETAS?

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176669

Contabilidade Pública

Conforme o detalhamento das contas contábeis do Plano de

Contas Aplicado ao Setor Público (PCASP), os entes da

Federação

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175109

Contabilidade Pública

Segundo o MCASP, as participações em empresas sobre cuja administração se tenha

influência significativa devem ser mensuradas ou avaliadas pelo método:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Técnico em Contabilidade |

Q2175108

Contabilidade Pública

Seguindo os procedimentos contábeis estabelecidos no MCASP, assinale a alternativa

que apresenta o lançamento contábil de contratação de uma operação de crédito por determinado

ente público, observando a correta codificação das contas para a natureza de informação patrimonial.

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174984

Contabilidade Pública

Conforme o MCASP, a “despesa orçamentária deverá ser classificada

independentemente do tipo de documento fiscal emitido pela contratada, devendo ser classificada

como serviços de terceiros ou material mediante a verificação do fornecimento ou não da matéria-prima”. Nesse sentido, NÃO serão considerados como serviços de terceiros as despesas realizadas

com:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174983

Contabilidade Pública

Uma dúvida bastante recorrente no dia a dia da contabilidade da gestão pública diz

respeito à classificação da Natureza de Despesa entre Material de Consumo e Material Permanente.

São critérios previstos no MCASP para que um material seja considerado de consumo, EXCETO:

Q2168901

Contabilidade Pública

De acordo com o MCASP, “a entidade deverá aplicar o princípio geral de reconhecimento para

todos os ativos imobilizados no momento em que os custos são incorridos, incluindo os custos

iniciais e os subsequentes”. Em se tratando de avaliação ou mensuração de ativos, é correto

afirmar que:

Q2168890

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) representa uma das maiores conquistas da

contabilidade aplicada ao setor público. Segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), as entidades do setor público possuem características que as diferem das

demais entidades. Identifique quais dos itens abaixo apresentam as principais dessas

características, de acordo com o MCASP, e assinale a alternativa correta.

I. A importância do orçamento público II. A natureza dos programas e longevidade do setor público III. O mapeamento de risco do setor público IV. A natureza e o propósito dos ativos e passivos no setor público V. O papel regulador das entidades do setor público

I. A importância do orçamento público II. A natureza dos programas e longevidade do setor público III. O mapeamento de risco do setor público IV. A natureza e o propósito dos ativos e passivos no setor público V. O papel regulador das entidades do setor público

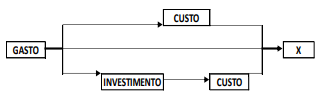

Q2166935

Contabilidade Pública

A figura a seguir é baseada nos conceitos da terminologia básica

de custos, tomando-os como fases de um ciclo.

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

Q2166933

Contabilidade Pública

Um desafio que tem se mostrado cada vez mais relevante para as

entidades públicas diz respeito à gestão de ativos intangíveis.

Trata-se de um assunto contábil recente no âmbito da

administração pública.

Ao abordar a perspectiva de amortização e vida útil de ativos

intangíveis, o Manual de Contabilidade Aplicada ao Setor Público

(MCASP) orienta que:

Q2166932

Contabilidade Pública

Uma entidade pública municipal recebeu a doação de um

conjunto de móveis (mesas, cadeiras, armários e estantes) de

uma entidade privada.

Para os devidos registros contábeis desses bens, à luz das

disposições do Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a entidade deverá mensurá-los pelo:

Q2166925

Contabilidade Pública

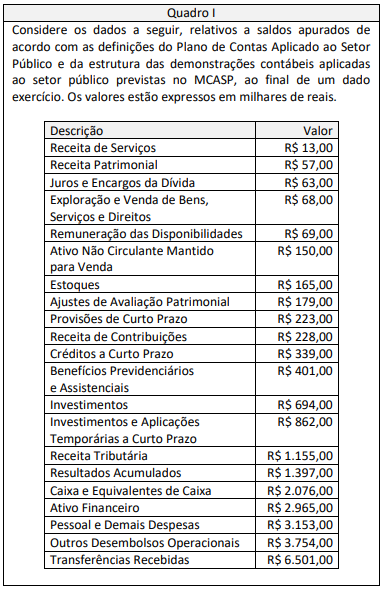

Utilizando os dados do Quadro I e a estrutura da Demonstração

dos Fluxos de Caixa apresentada no MCASP, pode-se apurar que

o Fluxo de Caixa Líquido das Atividades Operacionais no referido

exercício foi de:

Q2166924

Contabilidade Pública

Considerando exclusivamente os dados apresentados no Quadro I

e a estrutura do quadro principal do Balanço Patrimonial no

MCASP, o valor do ativo circulante, ao final do referido exercício,

representa:

Q2166923

Contabilidade Pública

Um analista de uma agência financeira estava fazendo uma

análise de uma entidade governamental e precisava de

informações que subsidiassem uma avaliação sobre a

conformidade da entidade com o que foi definido pelos

responsáveis pela gestão financeira.

A Estrutura Conceitual para elaboração e divulgação de

informação contábil de propósito geral pelas entidades do setor

público dispõe que essas informações, em geral, podem ser

encontradas nas demonstrações contábeis e se referem a:

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164832

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, o registro contábil deve ser feito pelo

método das partidas dobradas e os lançamentos

devem debitar e creditar as contas que apresentarem

a mesma natureza de informação. Assim, os débitos

levados a efeito na conta 5.2.1.0.0.00.00 − Previsão

da receita devem coincidir com os valores lançados

a crédito na classe 4 − Variações patrimoniais

aumentativas.