Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.220 questões

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201116

Contabilidade Pública

De acordo com o manual de

contabilidade aplicada ao setor público,

o resultado patrimonial do exercício

corresponde à diferença entre o valor

total das:

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201115

Contabilidade Pública

Conforme Manual de Contabilidade

Aplicado ao Setor Público (MCASP),

marque a afirmativa correta.

Ano: 2023

Banca:

PROMUN

Órgão:

Câmara de Roseira - SP

Prova:

PROMUN - 2023 - Câmara de Roseira - SP - Oficial de Contabilidade Pública |

Q2201106

Contabilidade Pública

De acordo com o Código de Ética

Profissional, em relação ao que é

vedado ao Contador no desempenho de

suas funções, marque C para as

afirmativas Certas, E para as Erradas e,

após, assinale a alternativa que

apresenta a sequência CORRETA:

( ) Prejudicar, somente de forma culposa, interesse confiado a sua responsabilidade profissional. ( ) Dificultar, por qualquer meio, o exercício da profissão aos não habilitados ou impedidos. ( ) Exercer a profissão, quando impedido, inclusive quando for procurador de seu cliente, mesmo que com poderes específicos, dentro das prerrogativas profissionais.

( ) Prejudicar, somente de forma culposa, interesse confiado a sua responsabilidade profissional. ( ) Dificultar, por qualquer meio, o exercício da profissão aos não habilitados ou impedidos. ( ) Exercer a profissão, quando impedido, inclusive quando for procurador de seu cliente, mesmo que com poderes específicos, dentro das prerrogativas profissionais.

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200240

Contabilidade Pública

Maria, contadora de um órgão público, deverá fazer a contabilização da aquisição de materiais para o

estoque do órgão. Ela identificou que se trata de dois bens distintos: um bem comum de almoxarifado e

um bem adquirido por meio de transação sem contraprestação. A correta mensuração desses estoques,

de acordo com o preceituado no MCASP, deverá ser feita com base no

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200237

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o Balanço Patrimonial é

composto por

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200230

Contabilidade Pública

As normas estabelecidas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) aplicam-se

Q2188107

Contabilidade Pública

A evidenciação de renúncia de receitas poderá ser efetuada de diversas maneiras, sendo contabilizada somente nos

casos em que seja possível mensurar um valor confiável.

Ressalta-se que, sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados.

Nesse caso, admita-se, por hipótese, um município que, ao diminuir a alíquota do IPTU, causou uma redução de 20% na sua receita arrecadada. Nessa situação, no reconhecimento do fato gerador, a contabilização será:

Dados adicionais: Registro, no município, da renúncia de receita no momento da arrecadação. Valor arrecadado: R$ 8.000.

Ressalta-se que, sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados.

Nesse caso, admita-se, por hipótese, um município que, ao diminuir a alíquota do IPTU, causou uma redução de 20% na sua receita arrecadada. Nessa situação, no reconhecimento do fato gerador, a contabilização será:

Dados adicionais: Registro, no município, da renúncia de receita no momento da arrecadação. Valor arrecadado: R$ 8.000.

Q2186966

Contabilidade Pública

De acordo com as orientações atuais do Manual de Contabilidade Aplicado ao Setor Público, em relação às receitas e

despesas públicas, é correto afirmar:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185135

Contabilidade Pública

Identifique abaixo as afirmativas verdadeiras ( V )

e as falsas ( F ) no que se refere à abordagem no

MCASP 9ª edição ao Regime Próprio de Previdência

Social (RPPS).

( ) Os benefícios pagos pelos RPPS são as aposentadorias, as pensões por morte, os afastamentos por incapacidade temporária e o salário maternidade. ( ) A NBC TSP 15 deve ser aplicada pela entidade empregadora do setor público, com o fim de contabilizar todos os benefícios a empregados. ( ) Os ativos garantidores de benefícios previdenciários devem ser mensurados a valor justo, independentemente da natureza do ativo, seja de natureza financeira ou permanente, de acordo com a NBC TSP Estrutura Conceitual. ( ) Os déficits atuariais são insuficiências financeiras presentes para o pagamento dos benefícios previdenciários de cada mês, ou seja, impactam o exercício atual.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

( ) Os benefícios pagos pelos RPPS são as aposentadorias, as pensões por morte, os afastamentos por incapacidade temporária e o salário maternidade. ( ) A NBC TSP 15 deve ser aplicada pela entidade empregadora do setor público, com o fim de contabilizar todos os benefícios a empregados. ( ) Os ativos garantidores de benefícios previdenciários devem ser mensurados a valor justo, independentemente da natureza do ativo, seja de natureza financeira ou permanente, de acordo com a NBC TSP Estrutura Conceitual. ( ) Os déficits atuariais são insuficiências financeiras presentes para o pagamento dos benefícios previdenciários de cada mês, ou seja, impactam o exercício atual.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185134

Contabilidade Pública

Assinale a alternativa que indica corretamente a

classificação orçamentária quanto à natureza da despesa da Contribuição Patronal ao Regime Próprio de

Previdência Social (RPPS).

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185131

Contabilidade Pública

Observe os conceitos abaixo relacionados à despesa orçamentária, segundo o MCASP 9ª Edição:

1. Aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

2. Instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

3. Agregador de elementos de despesa orçamentária com as mesmas características quanto ao objeto de gasto.

Assinale a alternativa identifica correta e sequencialmente os conceitos listados.

1. Aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.

2. Instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

3. Agregador de elementos de despesa orçamentária com as mesmas características quanto ao objeto de gasto.

Assinale a alternativa identifica correta e sequencialmente os conceitos listados.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185129

Contabilidade Pública

Observe os conceitos abaixo, segundo o MCASP

9ª Edição:

1. Realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo.

2. Tratativa dos recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente, de acordo com a legislação vigente.

3. Ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

1. Realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo.

2. Tratativa dos recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente, de acordo com a legislação vigente.

3. Ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183643

Contabilidade Pública

O processo de abertura dos créditos adicionais requer análise de

alguns requisitos legalmente previstos, tais como formatos,

justificativas, vigência e fontes de recursos. Diante da possibilidade

de usar o superávit financeiro previsto na Lei nº 4.320/1964 como

fonte de abertura para créditos adicionais, à luz das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), uma

analista deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

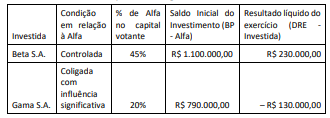

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183635

Contabilidade Pública

Analise as situações descritas a seguir no contexto da execução

orçamentária de um ente público, sob as regras preconizadas pelo

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183634

Contabilidade Pública

Em decorrência de uma falha no módulo de demonstrações

contábeis do sistema de processamento de informações

orçamentárias, contábeis e financeiras de um ente público, o

balanço financeiro (BF) apresentou um erro no processamento do

item “Depósitos Restituíveis e Valores Vinculados”, conforme

modelo proposto no MCASP.

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183633

Contabilidade Pública

Na estrutura de apresentação do Balanço Orçamentário

preconizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) há informações sobre as receitas e despesas em

cada estágio de planejamento e execução que possibilitam

análises mais detalhadas.

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São João do Polêsine - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São João do Polêsine - RS - Contador |

Q2180327

Contabilidade Pública

Referente à Demonstração dos Fluxos de Caixa, definida no Manual de Contabilidade

Aplicada ao Setor Público(MCASP), analise as seguintes assertivas:

I. Fluxos de caixa são as entradas e as saídas de caixa e de equivalentes de caixa. Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque esses componentes são parte da gestão de caixa da entidade e não parte de suas atividades operacionais, de investimento e de financiamento. A gestão de caixa inclui o investimento do excesso de caixa em equivalentes de caixa. II. Atividades de investimento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade. III. Atividades de financiamento são aquelas referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

Quais estão INCORRETAS?

I. Fluxos de caixa são as entradas e as saídas de caixa e de equivalentes de caixa. Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque esses componentes são parte da gestão de caixa da entidade e não parte de suas atividades operacionais, de investimento e de financiamento. A gestão de caixa inclui o investimento do excesso de caixa em equivalentes de caixa. II. Atividades de investimento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade. III. Atividades de financiamento são aquelas referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

Quais estão INCORRETAS?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São João do Polêsine - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São João do Polêsine - RS - Contador |

Q2180326

Contabilidade Pública

Quanto à elaboração do Balanço Orçamentário, definido no Manual de Contabilidade

Aplicada ao Setor Público (MCASP), analise as assertivas e assinale V, se verdadeiras, ou F, se falsas.

( ) O quadro principal apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza. ( ) No Quadro da Execução de Restos a Pagar Não Processados, deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução. ( ) No Quadro da Execução de Restos a Pagar Processados, deverão ser informados os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. ( ) Saldo a Pagar Compreende o saldo, em 31 de dezembro, dos valores inscritos e ainda não pagos. Corresponde aos valores inscritos nos exercícios anteriores deduzidos dos valores pagos ou cancelados ao longo do exercício de referência.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O quadro principal apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza. ( ) No Quadro da Execução de Restos a Pagar Não Processados, deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução. ( ) No Quadro da Execução de Restos a Pagar Processados, deverão ser informados os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. ( ) Saldo a Pagar Compreende o saldo, em 31 de dezembro, dos valores inscritos e ainda não pagos. Corresponde aos valores inscritos nos exercícios anteriores deduzidos dos valores pagos ou cancelados ao longo do exercício de referência.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São João do Polêsine - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São João do Polêsine - RS - Contador |

Q2180325

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), sobre

definição e contabilização da Dívida Ativa, analise as seguintes assertivas:

I. A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. II. No órgão ou entidade de origem, é baixado o crédito a receber contra uma Variação Patrimonial Diminutiva (VPD) e, no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA). III. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Quais estão corretas?

I. A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. II. No órgão ou entidade de origem, é baixado o crédito a receber contra uma Variação Patrimonial Diminutiva (VPD) e, no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA). III. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Quais estão corretas?