Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.220 questões

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016012

Contabilidade Pública

Conforme destacado no MCASP, os Princípios Orçamentários visam estabelecer

diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. São exemplos de princípios orçamentários:

I - Unidade e Universalidade; II - Anualidade e Exclusividade; III - Orçamento Bruto e Transparência; IV - Relevância e Agregação; V – Não vinculação da Receita de Impostos e Oportunidade.

Estão CORRETAS apenas as assertivas:

I - Unidade e Universalidade; II - Anualidade e Exclusividade; III - Orçamento Bruto e Transparência; IV - Relevância e Agregação; V – Não vinculação da Receita de Impostos e Oportunidade.

Estão CORRETAS apenas as assertivas:

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Pirapora - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Câmara de Pirapora - MG - Técnico em Contabilidade |

Q2015571

Contabilidade Pública

Tomando por base os preceitos da Lei nº 4.320/1964 e

do MCASP (Manual de Contabilidade Aplicada ao Setor

Público), assinale a alternativa que se caracteriza como

despesa de exercícios anteriores.

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Câmara de Pirapora - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Câmara de Pirapora - MG - Técnico em Contabilidade |

Q2015570

Contabilidade Pública

Tomando como base os preceitos do MCASP (Manual

de Contabilidade Aplicada ao Setor Público) em relação

à classificação da receita orçamentária, assinale

a alternativa incorreta.

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009790

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, as etapas da receita

orçamentária podem ser resumidas em Previsão,

Lançamento, Arrecadação e Recolhimento. Sendo

assim, com base neste Manual, relacione as

etapas da receita orçamentária da primeira coluna

com a respectiva descrição da segunda coluna e,

em seguida, assinale a alternativa que contém a

sequência CORRETA, de cima para baixo:

(1) Previsão. (2) Lançamento. (3) Arrecadação. (4) Recolhimento.

( ) Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. ( ) É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. ( ) Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal. ( ) Ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

(1) Previsão. (2) Lançamento. (3) Arrecadação. (4) Recolhimento.

( ) Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. ( ) É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. ( ) Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal. ( ) Ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009789

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, as variações patrimoniais

aumentativas e diminutivas são transações que

promovem alterações nos elementos patrimoniais

da entidade do setor público e que afetam o

resultado. Sendo assim, sobre o reconhecimento

das Variações Patrimoniais Aumentativas e

Diminutivas, considere as afirmativas a seguir:

I. Quando há uma concessão de suprimento de fundos, a despesa orçamentária é empenhada, liquidada e paga no ato da concessão e só com a prestação de contas do suprido é que há o efetivo registro da variação patrimonial diminutiva. II. Quando ocorre a liquidação da despesa orçamentária concomitantemente com a prestação do serviço, o fato gerador diminui o resultado patrimonial, portanto, há uma troca de despesa orçamentária por variação patrimonial diminutiva, constituindo um fato permutativo. III. O reconhecimento da variação patrimonial ocorre, essencialmente, em dois momentos para a variação patrimonial aumentativa, antes e depois da arrecadação da receita orçamentária, e ocorre em três momentos para a variação patrimonial diminutiva, antes, depois ou no momento da liquidação da despesa orçamentária.

I. Quando há uma concessão de suprimento de fundos, a despesa orçamentária é empenhada, liquidada e paga no ato da concessão e só com a prestação de contas do suprido é que há o efetivo registro da variação patrimonial diminutiva. II. Quando ocorre a liquidação da despesa orçamentária concomitantemente com a prestação do serviço, o fato gerador diminui o resultado patrimonial, portanto, há uma troca de despesa orçamentária por variação patrimonial diminutiva, constituindo um fato permutativo. III. O reconhecimento da variação patrimonial ocorre, essencialmente, em dois momentos para a variação patrimonial aumentativa, antes e depois da arrecadação da receita orçamentária, e ocorre em três momentos para a variação patrimonial diminutiva, antes, depois ou no momento da liquidação da despesa orçamentária.

Q2007733

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público define ativo como: “Ativo é um recurso controlado no presente pela

entidade como resultado de evento passado”. (MCASP, 2017, p. 141). Com base nessa afirmação, assinale a opção que não

representa uma das formas de mensurar os ativos.

Q2007732

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa

que NÃO possui uma despesa de capital.

Q2007731

Contabilidade Pública

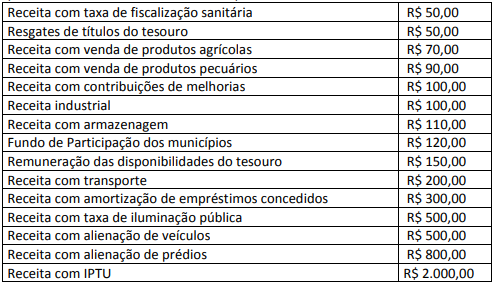

Em sequência, são apresentadas diversas receitas de uma prefeitura:

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Q2007722

Contabilidade Pública

“A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e

manutenção dos serviços públicos prestados à sociedade” (Manual de Contabilidade Aplicada ao Setor Público, 7ª Edição).

Assinale a alternativa que contém somente classificação de despesa orçamentária:

Q2007721

Contabilidade Pública

Assinale a alternativa que evidencia a cronologia das etapas da receita orçamentária, conforme o Manual de Contabilidade

Aplicada ao Setor Público (MCASP).

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Técnico em Contabilidade |

Q2002038

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público compreende o aspecto patrimonial, o registro e a evidenciação

da composição do patrimônio do ente público. Considerando essa afirmativa, marque a alternativa que contém os

principais instrumentos que refletem esse aspecto:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Provas:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Contador

|

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000654

Contabilidade Pública

De acordo com os conceitos definidos no Manual de Contabilidade Aplicado ao Setor

Público, referente ao Plano de Contas Aplicado ao Setor Público, analise as seguintes assertivas,

assinalando V, se verdadeiras, ou F, se falsas.

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Púbico foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Esta metodologia facilita a análise das informações de acordo com sua natureza. A Natureza de Informação Patrimonial registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. ( ) A Natureza de Informação de Controle registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. ( ) Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000640

Contabilidade Pública

Conforme as operações de crédito definidas no Manual de Contabilidade Aplicada ao

Setor Público, _______________________ é uma espécie de operação de crédito em que há

obtenção de recursos junto a uma instituição financeira para pagamento posterior, acrescido de

juros e demais encargos contratualmente previstos.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Câmara de Ituporanga - SC

Prova:

FUNDATEC - 2019 - Câmara de Ituporanga - SC - Controlador Interno |

Q2000639

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público, referente aos

conceitos de Parcerias Público-Privadas (PPP), analise as seguintes assertivas:

I. Parceria Público-Privada (PPP) é uma modalidade especial de contrato administrativo de concessão de serviço público, com eventual execução de obras ou fornecimento de bens. II. A PPP se diferencia da concessão comum por envolver contraprestação pecuniária do parceiro público ao parceiro privado e repartição de riscos entre as partes. III. O objeto do contrato de PPP na modalidade Concessão Patrocinada é a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens. A forma de remuneração do concessionário é feita apenas pela contraprestação paga pelo cedente, não há cobrança de tarifa.

Quais estão corretas?

I. Parceria Público-Privada (PPP) é uma modalidade especial de contrato administrativo de concessão de serviço público, com eventual execução de obras ou fornecimento de bens. II. A PPP se diferencia da concessão comum por envolver contraprestação pecuniária do parceiro público ao parceiro privado e repartição de riscos entre as partes. III. O objeto do contrato de PPP na modalidade Concessão Patrocinada é a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens. A forma de remuneração do concessionário é feita apenas pela contraprestação paga pelo cedente, não há cobrança de tarifa.

Quais estão corretas?

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998872

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 2021), a consolidação das demonstrações contábeis

é o processo de agregação dos saldos das contas de mais de uma

entidade, excluindo-se as transações recíprocas, de modo a disponibilizar os macros agregados do setor público, proporcionando uma visão global do resultado. Diante do exposto, analise

as afirmativas a seguir.

I. No setor público brasileiro, a consolidação pode ser feita no âmbito intragovernamental (em cada ente da Federação) ou em âmbito intergovernamental (consolidação nacional).

II. Na consolidação de diferentes níveis de governo, utiliza-se do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 para identificar os saldos recíprocos nas contas de natureza financeira.

III. As participações nas empresas estatais dependentes devem ser excluídas para fins de elaboração das demonstrações contábeis consolidadas.

Está correto o que se afirma em

I. No setor público brasileiro, a consolidação pode ser feita no âmbito intragovernamental (em cada ente da Federação) ou em âmbito intergovernamental (consolidação nacional).

II. Na consolidação de diferentes níveis de governo, utiliza-se do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 para identificar os saldos recíprocos nas contas de natureza financeira.

III. As participações nas empresas estatais dependentes devem ser excluídas para fins de elaboração das demonstrações contábeis consolidadas.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998853

Contabilidade Pública

Conforme disposições do Manual de Contabilidade Aplicada ao Setor Público, é INCORRETO afirmar que:

Q1994582

Contabilidade Pública

De acordo com o manual de contabilidade aplicada ao setor público, os critérios que devem ser satisfeitos para a classificação de um direito como pertencente ao ativo circulante são:

1. Envolver uma saída de recursos da entidade para ser extinto.

2. Estiverem disponíveis para realização imediata.

3. Mobilização ou alienação que dependa de autorização legislativa

4. Tiverem a expectativa de realização até doze meses após a data das demonstrações contábeis.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Envolver uma saída de recursos da entidade para ser extinto.

2. Estiverem disponíveis para realização imediata.

3. Mobilização ou alienação que dependa de autorização legislativa

4. Tiverem a expectativa de realização até doze meses após a data das demonstrações contábeis.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2022

Banca:

FGV

Órgão:

TRT - 13ª Região (PB)

Prova:

FGV - 2022 - TRT - 13ª Região (PB) - Analista Judiciário - Contador |

Q1993577

Contabilidade Pública

De acordo com o MCASP, os principais tipos de operações de crédito são empréstimo, financiamento e arrendamento mercantil (leasing).

Assinale a opção que indica uma diferença entre empréstimos e financiamentos.

Ano: 2022

Banca:

FGV

Órgão:

TRT - 13ª Região (PB)

Prova:

FGV - 2022 - TRT - 13ª Região (PB) - Analista Judiciário - Contador |

Q1993575

Contabilidade Pública

Em relação à avaliação e à mensuração dos elementos

patrimoniais nas entidades do setor público assinale a afirmativa

correta, de acordo com o MCASP.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992414

Contabilidade Pública

As despesas para a aquisição de materiais de limpeza registrados no estoque de uma entidade pública quando recebidos, para

a concessão do adiantamento de valores a um servidor para futura prestação de contas e para a aquisição de um veículo novo

que será utilizado por 7 anos por uma entidade pública dão origem, respectivamente, a despesas orçamentárias classificadas

quanto ao impacto na situação patrimonial líquida em