Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.220 questões

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Ao aplicar R$ 1.222,00 em determinado produto

financeiro, que paga juros simples de 0,8% a.m., o

investidor receberá, ao final de 9 meses, o montante

de R$ 1.309,98.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No Brasil, é sabido que a poupança rende 0,5% a.m. de

juros compostos. Logo, a taxa equivalente anual desta

remuneração é de 6% a.a.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A competência para a instituição de empréstimos

compulsórios é privativa da União, que deverá fazê-lo

por meio de lei complementar e apenas em

determinadas hipóteses.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público, do Conselho

Federal de Contabilidade (NBC TSP), e no Manual de

Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed.,

2021, da Secretaria do Tesouro Nacional, julgue o item.

Via de regra, no regime de apuração não cumulativa, a alíquota da contribuição para o financiamento da seguridade social (COFINS) incidente sobre o faturamento das empresas é de 3%.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A exigência de elaboração e publicação do balanço

financeiro consta unicamente da Lei n.º 4.320/1964, não

estando prevista nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público.

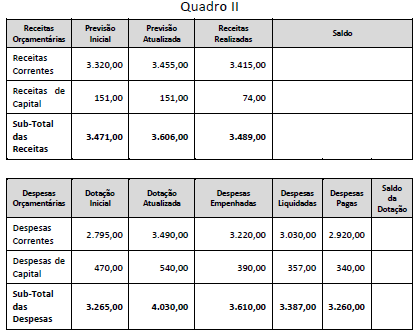

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) traz orientações para tratamento de transações intraorçamentárias, com base na legislação pertinente ao tema.

As operações abaixo em geral devem seguir tais orientações, EXCETO:

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de liquidação é corretamente efetuado da seguinte maneira.

Natureza da informação: orçamentária

D 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

C 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

Natureza da informação: controle

D 8.2.1.1.3.xx.xx DDR Comprometida por Liquidação e Entradas Compensatórias

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de empenho é corretamente feito da seguinte forma.

Natureza da informação: orçamentária

D 6.2.2.1.1.xx.xx Crédito Disponível

C 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar Natureza da despesa: 3.1.91.13

Natureza da informação: patrimonial (reclassificação do passivo)

D 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (P)

C 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (F)

Natureza da informação: controle

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR)

C 8.2.1.1.2.xx.xx DDR Comprometida por Empenho

Natureza da informação: orçamentária

D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar

C 6.2.2.1.3.02.xx Crédito Empenhado em Liquidação

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

O lançamento de pagamento é corretamente efetuado como a seguir.

Natureza da informação: patrimonial

D 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (F)

C 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F)

Natureza da informação: orçamentária

D 6.2.2.1.3.04.xx Crédito Empenhado Liquidado Pago

C 6.2.2.1.3.03.xx Crédito Empenhado Liquidado a Pagar

Natureza da informação: controle

D 8.2.1.1.3.xx.xx DDR Comprometida por Liquidação e Entradas Compensatórias

C 8.2.1.1.4.xx.xx DDR Utilizada

De acordo com o MCASP, a contribuição previdenciária patronal, de ônus do próprio ente, constitui uma despesa intraorçamentária para o ente e uma receita intraorçamentária para o Regime Próprio de Previdência Social (RPPS). Com base na legislação que dispõe sobre contribuição previdenciária, julgue o item a seguir, referentes a lançamentos contábeis hipotéticos indicados para a situação regular (em dia) da contribuição patronal pelo ente.

Para o reconhecimento da obrigação patrimonial referente à contribuição patronal pela ocorrência do fato gerador (mês de competência encerrado), o lançamento correto a ser efetuado é o seguinte.

Natureza da informação: patrimonial

D 3.1.2.1.2.xx.xx Encargos Patronais – RPPS – Intra OFSS

C 2.1.1.4.2.xx.xx Encargos Sociais a Pagar – Intra OFSS (P)

Em relação ao imposto de renda, julgue o item subsequente.

De acordo com o MCASP, o imposto de renda não se inclui

entre as obrigações tributárias e contributivas, que são

despesas orçamentárias decorrentes do pagamento de

tributos e contribuições sociais e econômicas.

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

O aumento do valor contábil do ativo decorrente de reversão

da perda por redução ao valor recuperável não deve exceder

o valor contábil que teria sido determinado, já líquido de

depreciação, caso nenhuma perda tivesse sido reconhecida

para o ativo em períodos anteriores.

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

Gastos da fase de pesquisa, como formulação e seleção de

alternativas para possíveis novos produtos, podem ser

reconhecidos no ativo intangível, desde que demonstrada a

sua compatibilidade com os valores de mercado.

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

Quando se tratar de estoques, o valor realizável líquido

deverá equivaler ao valor justo deduzido dos gastos

necessários para vender.

Com base no MCASP, 9.ª edição, julgue o próximo item, relativo à mensuração de ativos.

Pelo método da equivalência patrimonial, o investimento é

inicialmente registrado a preço de mercado e o valor contábil

é aumentado ou reduzido conforme o patrimônio líquido da

investida aumente ou diminua em contrapartida à conta de

resultado.