Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.220 questões

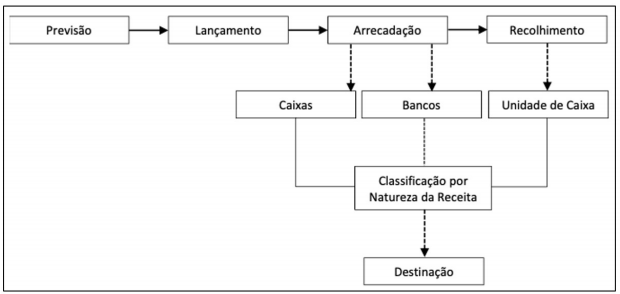

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

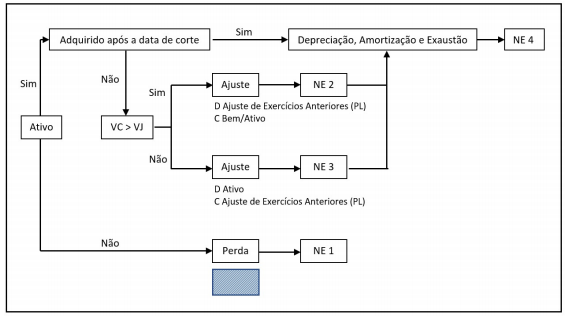

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, sobre as demonstrações contábeis aplicas ao setor público, analise as seguintes assertivas:

I.O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II.Receitas Correntes são as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas, e que, em geral, provocam efeito positivo sobre o Patrimônio Líquido.

III.A despesa empenhada demonstra os valores das despesas empenhadas no exercício, exceto os valores das despesas em liquidação, liquidadas ou pagas.

Quais estão corretas?

Um município recebeu em transferência da União recursos referentes ao Programa Dinheiro Direto na Escola (transferência legal).

A respeito dos aspectos contábeis dessa transferência, é correto afirmar:

1. O município deve reconhecer um direito a receber (ativo) no momento da arrecadação pela União em contrapartida de uma variação patrimonial aumentativa, não impactando o superávit financeiro. 2. No momento do ingresso efetivo do recurso, o município deverá efetuar a baixa do direito a receber (ativo) em contrapartida do ingresso no banco, afetando neste momento o superávit financeiro. 3. A União deve contabilizar a operação como uma despesa extraorçamentária, pois há dotação específica prevista no orçamento federal que permite a transferência. 4. No momento do ingresso efetivo do recurso, o município deve registrar a receita orçamentária realizada em contrapartida da receita a realizar nas contas de controle da execução do orçamento. 5. No momento do ingresso efetivo do recurso, o município deverá efetuar um registro em conta de obrigação (passivo), em contrapartida de uma variação patrimonial diminutiva, não impactando o superávit financeiro.

Assinale a alternativa que indica todas as afirmativas corretas.