Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.220 questões

A legislação contábil aplicada ao setor público brasileiro consiste, principalmente, na Lei n.° 4.320/1964, no Manual de Contabilidade Aplicada ao Setor Público (MCASP), atualmente em sua 9.a edição, e nas normas do Conselho Federal de Contabilidade (NBC TSP). Quanto a esse assunto, julgue o item.

Segundo o MCASP, classificam-se como receitas

orçamentárias efetivas os valores recebidos pelo poder

público em decorrência de operações de crédito.

São demonstrações contábeis de elaboração obrigatória para as entidades da Administração Pública: o balanço patrimonial; a demonstração do resultado econômico; e o balanço financeiro.

Os conselhos profissionais, a exemplo do CRT-4, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos fiscalizadores.

A legislação contábil aplicada ao setor público brasileiro consiste, principalmente, na Lei n.° 4.320/1964, no Manual de Contabilidade Aplicada ao Setor Público (MCASP), atualmente em sua 9.a edição, e nas normas do Conselho Federal de Contabilidade (NBC TSP). Quanto a esse assunto, julgue o item.

De acordo com o MCASP, o aspecto patrimonial da

contabilidade aplicada ao setor público compreende o

reconhecimento, a mensuração e a evidenciação de

ativos, de passivos e de suas variações, com base no

regime de competência.

Segundo a Lei n.° 4.320/1964, o registro da execução orçamentária é embasado em um regime misto: de arrecadação, para as receitas; e de empenho, para as despesas.

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

Atualmente, além do quadro principal do balanço

patrimonial, elaborado de acordo com as NBC TSP, as

entidades sujeitas ao alcance do MCASP devem elaborar

um quadro auxiliar, denominado quadro dos ativos e

passivos financeiros e permanentes, em obediência ao

viés orçamentário da Lei n.º 4.320/1964.

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), em sua 9.ª edição (2021), os bens

públicos dominicais compreendem os bens que

constituem o patrimônio das pessoas jurídicas de direito

público, como objeto de direito pessoal, ou real, de cada

uma dessas entidades; compreendem, ainda, não

dispondo a lei em contrário, os bens pertencentes às

pessoas jurídicas de direito público a que se tenha dado

estrutura de direito privado, como apartamentos,

armazéns, casas, glebas, terrenos ou lojas, podendo,

inclusive, ser alienados, observadas as exigências da lei.

Desse modo, devido a sua natureza peculiar, não fazem

parte do objeto de estudo e de controle da contabilidade

aplicada ao setor público.

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo Conselho Federal de Contabilidade, são de observância obrigatória pelos Conselhos de Fiscalização Profissional, haja vista sua natureza jurídica de autarquia. Entre essas normas, destaca-se a NBC TSP — Estrutura Conceitual, de 23/9/2016, que aprovou a estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. Segundo o referido diploma, julgue o item.

É obrigatória a adoção das NBC TSP pelos Conselhos de

Fiscalização Profissional; entretanto, é facultativa a

adoção das normas de contabilidade pública previstas

no Manual de Contabilidade Aplicada ao Setor

Público — podendo esta adoção, todavia, decorrer de

determinação de órgãos fiscalizadores.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

De acordo com a Lei n.º 9.430/1996, as perdas no

recebimento de créditos decorrentes das atividades da

pessoa jurídica poderão ser deduzidas como despesas,

para determinação do lucro real, observados alguns

critérios; nesse sentido, poderão ser registrados

integralmente como perda os créditos em relação aos

quais tenha havido a declaração de insolvência do

devedor, em sentença emanada do Poder Judiciário.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

No que se refere às características qualitativas da

informação contábil previstas no MCASP, é correto

afirmar que, para uma informação ser relevante, ela

deve ser capaz de influenciar significativamente as

decisões de seus usuários; nesse sentido, a informação

deixa de ser relevante quando um usuário em específico

deixa de considerá-la em seu processo decisório.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

De acordo com o MCASP, as normas de contabilidade

pública ali contidas são de observância facultativa para

as empresas estatais independentes e os conselhos

profissionais, salvo determinação dos respectivos órgãos

reguladores ou fiscalizadores.

De acordo com as disposições do MCASP, despesas dessa natureza:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

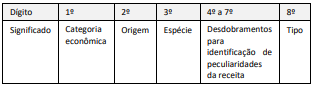

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Com base nos procedimentos contábeis patrimoniais constantes no MCASP, o estoque de materiais de distribuição gratuita deve ser mensurado pelo:

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que um cidadão deva a um comerciante a

quantia de R$ 4.500,00, a ser paga daqui a 1 ano, e que,

tentando negociar, ele ofereça R$ 4.100,00 para pagar a

quantia hoje, à vista. Nesse caso, sabendo que a taxa de

juros de mercado é de 11,75% a.a., é correto afirmar que

a oferta é vantajosa para o comerciante.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Conceitualmente, a taxa interna de retorno é a taxa de

juros que iguala, em uma única data, os fluxos de

entrada e saída de caixa produzidos por uma operação

financeira.