Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.224 questões

públicas, julgue os itens a seguir.

próximos itens.

segurança do SIAFI, julgue os seguintes itens.

procedimentos determinados por norma específica. Acerca desses

registros e seus reflexos no patrimônio dos entes públicos, julgue o

item a seguir.

públicos para a mensuração do valor recuperável dos créditos

inscritos em dívida ativa. Acerca dessas metodologias e das

características da provisão, julgue o item que se segue.

contabilidade societária, no que diz respeito aos efeitos

inflacionários sobre o patrimônio, aos investimentos societários

e à destinação do resultado, julgue os próximos itens.

orçamento público, julgue os itens subsequentes.

As características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral (RCPGs) são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade.

Com referência à contabilidade aplicada ao setor público, julgue o item subsequente.

Deve aplicar normas de contabilidade pública fundação

pública de direito privado que receba recursos do estado do

Pará para o custeio de suas atividades.

normas brasileiras de contabilidade aplicadas ao setor público,

julgue os próximos itens.

Julgue o seguinte item, relacionados aos procedimentos contábeis patrimoniais contemplados no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

A baixa de um direito a receber de tributo registrada em

contas de ativo somente será efetuada no momento do

ingresso do recurso no caixa.

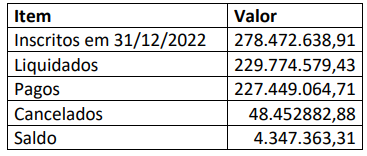

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 10ª edição, define que o balanço orçamentário é

composto por: quadro principal; quadro da execução dos restos a pagar não processados; e, quadro da execução dos restos

a pagar processados. Os valores de restos a pagar relativos às despesas correntes, apresentados abaixo, foram extraídos do

quadro da execução dos restos a pagar não processados do balanço orçamentário do governo do estado do Maranhão,

referente ao exercício findo em 31/12/2023:

A partir dos valores apresentados, conclui-se que o valor dos restos a pagar inscritos em exercícios anteriores é de: