Questões de Concurso

Sobre normas brasileiras de contabilidade aplicadas ao setor público - nbc t 16 em contabilidade pública

Foram encontradas 845 questões

( ) A informação de custos deve ser útil para subsidiar a avaliação das políticas públicas, apresentando os resultados alcançados, consubstanciados em relatórios contendo seus indicadores de desempenho.

( ) A gestão de custos no setor público é voltada à administração dos insumos, com ênfase na melhoria da alocação dos recursos e à identificação e mensuração das entregas, com ênfase na avaliação de desempenho.

( ) Os gestores são responsáveis por prover efetivo apoio à geração da informação de custos, além de responsabilizar a alta administração pela qualidade dos dados e pelo uso das informações nos processos decisórios.

As afirmativas são, respectivamente,

I. Governo inicia o processo de captação de recursos.

II. Governo finaliza o processo de captação de recursos.

III. Governo transfere recursos para entidade do setor público.

IV. Entidade do setor público converte os recursos em serviços para alcançar os resultados desejados pelo Governo.

V. Entidade do setor público presta contas ao Governo em relação aos recursos.

De acordo com a NBC T SP 11- Apresentação das Demonstrações Contábeis, o ciclo operacional da entidade é o tempo que se leva entre

Saldo em Espécie para o Exercício Seguinte ► R$ 130.630.000,00

Saldo em Espécie do Exercício Anterior ► R$ 115.200.000,00

Em 31 de dezembro de 2023, esses valores em reais representam, de acordo com as demonstrações contábeis aplicadas do setor público,

A questão a seguir refere-se ao texto reproduzido a seguir.

O futuro do trabalho ou o trabalho sem futuro?

Marcelo Augusto Vieira Graglia

Billy Turnbull era um rapaz astuto, nos seus recém-completados 14 anos de vida. Naquela manhã fria de maio de 1831, caminhava pela rua principal de Bedlington em direção à mina que ficava no lado oeste da cidade, próxima à estrada que levava ao norte. Por entre a névoa, Billy já distinguia as pedras da igreja de São Authbert. Cerca de 400 metros abaixo, virou à esquerda, após a casa de Walter Daglass. Três portas acima, havia um arco que levava a um pátio com seis residências e um pomar. As casas eram decrépitas, para dizer o mínimo. O campo de batatas ficava do outro lado da parede dos fundos, seguia por ali para cortar caminho.

Naquela manhã fria, quando Billy Turnbull finalmente chegou à entrada da mina, a querela já estava armada. Dezenas de homens, vestidos em seus farrapos e com seus rostos tingidos pelo pó preto do carvão, se aglomeravam em torno da máquina a vapor recém-adquirida pelo Sr. Stephens. Com suas pás e picaretas, amotinados, golpeavam o equipamento que respondia emitindo longos chiados. Em pouco tempo, a máquina parecia morta, imóvel e silenciosa. Assustado, Billy viu Brian Llewellin saindo do meio dos mineiros e vindo em sua direção. Quando o amigo se aproximou, perguntou: O que está havendo, Brian? Ao que este respondeu: Não sou Brian, meu nome é Ned Ludd.

A história acima foi construída a partir de personagens fictícios, mas baseada em fatos históricos. Ned Ludd era a alcunha utilizada por muitos dos trabalhadores envolvidos em protestos e sabotagens. O ludismo foi um movimento de trabalhadores iniciado na Inglaterra, no início do século 19, que utilizou a destruição de máquinas como forma de pressionar os empregadores contra as condições precárias e contra a mecanização que causava demissões e substituição de funções mais qualificadas por outras de pouca exigência técnica e mais mal remuneradas.

No campo do trabalho humano, é histórico o temor pelos efeitos potencialmente destruidores da tecnologia sobre os postos de trabalho, simbolicamente representado pelo movimento ludista. Nesta segunda década do século 21, novamente a emergência de uma nova onda de inovação tecnológica reacende a polêmica com visões diametralmente opostas: de um lado, a daqueles que vislumbram um futuro brilhante, no qual a tecnologia libertaria a humanidade da obrigação do trabalho duro, repetitivo, desestimulante, ao mesmo tempo que elimina doenças, promove a longevidade, o conforto e o deleite com novas possibilidades lúdicas e sensoriais trazidas por artefatos tecnológicos e ambientes digitais; de outro, em posição antagônica, há aqueles que temem as consequências potencialmente nefastas da proliferação da tecnologia de forma intensa por tantos campos sensíveis. Soma-se ainda o risco da desumanização das relações e da interferência voraz de sistemas de inteligência artificial (IA) em campos eminentemente humanos, num cenário de pós-humanismo cibernético.

O que alimenta esses temores? Embora a automação tenha sido historicamente confinada a tarefas rotineiras envolvendo atividades baseadas em regras explícitas, a IA está entrando rapidamente em domínios dependentes de reconhecimento de padrões e pode substituir os humanos em uma ampla gama de tarefas cognitivas não rotineiras, seja em relação ao trabalho industrial, de serviço ou de conhecimento. Nessa transformação, há aspectos claramente positivos e outros que inspiram maior reflexão.

Parafraseando a célebre frase narrada por Tucídides, na colossal obra História da Guerra do Peloponeso, quando a delegação da cidade de Corinto se empenhava em convencer os relutantes espartanos a abandonar seu temor em declarar guerra a Atenas: não devemos temer a tecnologia (Atenas), o que devemos temer são a nossa ignorância, a nossa indiferença e a nossa inércia. A ignorância, no sentido de não entendermos ou não buscarmos entender o processo histórico que ora se movimenta; a indiferença, no sentido de não nos sensibilizarmos com os efeitos deletérios possíveis, especialmente sobre grandes parcelas menos protegidas ou desfavorecidas da nossa sociedade, de ignorarmos os riscos; ademais, a inércia, traduzida pelo não agir, enquanto indivíduos, sociedade e governos não se preparam devidamente, não estabelecem estratégias adequadas, não constroem seus diques, seus programas, projetos e políticas públicas robustas e suficientes para enfrentar um mundo em transformação.

John Maynard Keynes, em Economic possibilities for our grandchildren (1930), argumentava que o aumento da eficiência técnica havia ocorrido de forma mais rápida do que seria possível para lidar com o problema da absorção da força de trabalho. A depressão mundial – consumada com a quebra da Bolsa de Nova York em 1929 e a enorme anomalia do desemprego que se estabeleceu – impedia a clareza de visão necessária para que muitos pudessem captar as tendências que se afiguravam, como a do desemprego estrutural. Para Keynes, isso significava “desemprego devido à nossa descoberta de meios de economizar o uso do trabalho ultrapassando o ritmo em que podemos encontrar novos usos para o trabalho”. O economista previa que, mantidas as taxas de crescimento da produtividade geradas pela incorporação de tecnologias nos processos produtivos, e outras condições, em 100 anos o problema econômico mundial da escassez poderia ser resolvido. Em contrapartida, esse ganho de produtividade se daria, principalmente, pela substituição do trabalho humano; portanto, não seria necessário, no futuro, um contingente tão grande de pessoas trabalhando. Dessa forma, o principal problema econômico seria de distribuição de riqueza, não mais de escassez.

Disponível em: <https://revistacult.uol.com.br/.>. Acesso em: 03 nov. 2023.

A CASP tem como funções estudar, acompanhar, registrar, controlar e demonstrar o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

Com relação à NBC TSP 09, assinale a alternativa correta.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

I. A entidade deve iniciar a capitalização dos custos de empréstimos como parte do custo do ativo qualificável quando incorrer em gastos com o ativo; incorrer em custos de empréstimos; e, iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos.

II. Na extensão em que a entidade obtém emprestados recursos especificamente com o propósito de obter ativo qualificável, ela deve determinar o montante dos custos de empréstimos elegíveis à capitalização como sendo aqueles efetivamente incorridos sobre tais empréstimos durante o período, menos qualquer receita financeira decorrente do investimento temporário de tais empréstimos.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, à construção ou à produção de ativo qualificável devem ser reconhecidos como despesa no resultado do exercício em que são incorridos. A entidade deve finalizar o reconhecimento dessas despesas quando substancialmente todas as atividades necessárias para colocar o ativo qualificável em uso ou venda pretendidos estiverem concluídas.

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade, NBC TSP 14, que estabelece o tratamento contábil dos custos de empréstimos em entidades do setor público, está correto o que se afirma em

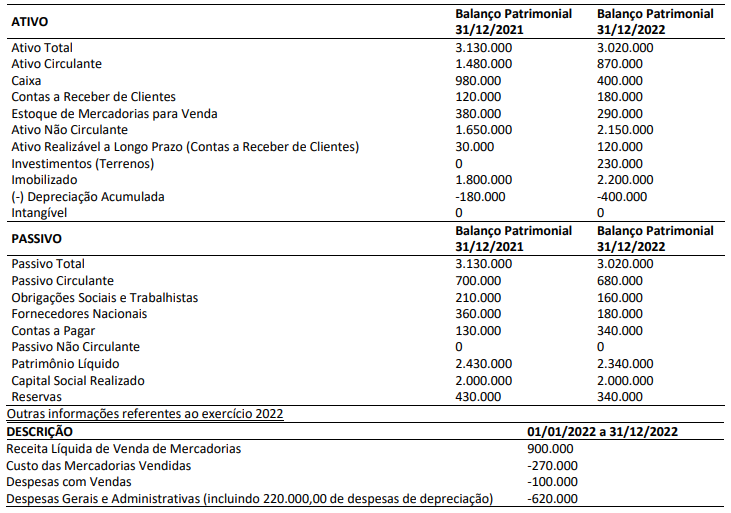

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro.

II. No aspecto patrimonial, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Financeiro e a Demonstração das Variações Patrimoniais(DVP) representam os principais instrumentos para refletir esse aspecto.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da Contabilidade Aplicada ao Setor Público.

IV. O processo de convergência às normas internacionais de Contabilidade Aplicada ao Setor Público (CASP) visa contribuir, primordialmente, para o desenvolvimento do aspecto orçamentário.

Está correto o que se afirma apenas em

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.