Questões de Concurso

Sobre normas brasileiras de contabilidade aplicadas ao setor público - nbc t 16 em contabilidade pública

Foram encontradas 845 questões

( ) Os RCPGs são relatórios contábeis elaborados para atender às necessidades dos usuários em geral, não tendo o propósito de atender às necessidades específicas de determinados grupos de usuários.

( ) Os RCPGs podem compreender múltiplos relatórios, cada qual atendendo a certos aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil.

( ) Os RCPGs abrangem as demonstrações contábeis, sem incluir, no entanto, suas notas explicativas.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as afirmativas são, na ordem apresentada, respectivamente,

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596. Acesso em: 08 nov. 2023. (Com adaptações).

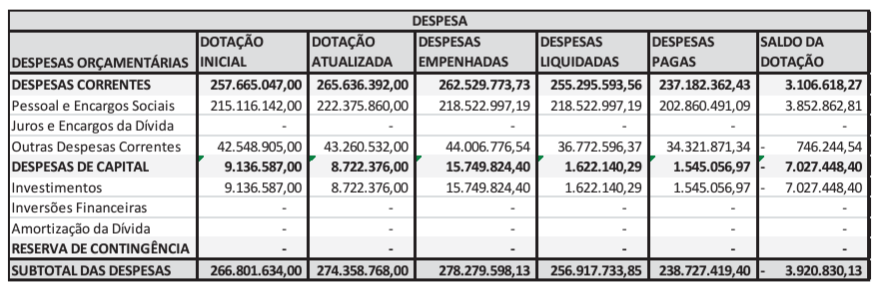

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

I. O montante da depreciação de cada período deve ser reconhecido no resultado do período, mesmo quando incluído no valor contábil de outro ativo.

II. O valor residual e a vida útil do ativo devem ser revisados pelo menos ao final de cada exercício.

III. Em atendimento aos princípios fundamentais da Contabilidade, a vida útil do ativo não pode ser menor do que a sua vida econômica.

Quais estão corretas?

( ) Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalente de caixa ou ao valor de outra importância fornecida à época de sua aquisição ou desenvolvimento. Nesse modelo, a mensuração subsequente ao reconhecimento inicial não admite redução pelo reconhecimento da diminuição ao valor recuperável.

( ) Preço líquido de venda é o montante que a entidade pode obter com a venda do ativo após deduzir os gastos para a venda. O preço líquido de venda é igual ao valor de mercado, uma vez que exige mercado aberto, ativo e organizado ou estimativa de preço em tal mercado, além da inclusão dos gastos para a venda.

( ) Custo de reposição ou substituição corresponde ao custo para substituir o potencial de serviços do ativo. O potencial de serviços apropriado é aquele que a entidade seja capaz de utilizar ou espera utilizar, tendo em vista a necessidade de se manter a capacidade de serviços suficiente para lidar com as contingências.

( ) Valor de mercado é o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas, em transação sob condições normais de mercado. Na aquisição, o valor de mercado e o custo histórico serão os mesmos, caso os custos da transação sejam ignorados e seja uma transação com contraprestação.

Assinale a sequência correta.

Com base na Legislação, julgue o item.

Suponha‑se que o Conselho tenha criado um

programa de treinamento permanente a seus

associados. Nesse caso, é correto afirmar que o

custeio será bancado com a previsão de aumento

do número de associados, advindo da maior

arrecadação de contribuições, nos termos da Lei de

Responsabilidade Fiscal (LRF).

Com base na Legislação, julgue o item.

Os contratos de locação realizados pelas entidades de

fiscalização do exercício profissional com particulares

não estão sujeitos às normas gerais sobre licitações e

contratos aplicáveis às entidades públicas.

I. Uma transação sem contraprestação com entrada de recursos para o governo, via de regra, gera variação patrimonial aumentativa para o ente ou órgão recebedor.

II. Transação sem contraprestação é a situação em que a entidade fornece diretamente alguma compensação em troca de recursos recebidos, mas tal compensação não se aproxima do valor justo dos recursos recebidos.

III. Os valores recebidos em nome de terceiros constituem benefícios econômicos ou potencial de serviços da entidade, por resultar em aumentos de ativos ou redução de passivos.

Está(ão) correta(s) a(s) afirmativa(s)

Nesse contexto, assinale a alternativa correta.

( ) O valor realizável líquido do estoque refere-se à quantia líquida que a entidade espera realizar com a venda do estoque no curso normal das operações.

( ) Quando o governo mantém quantidades estratégicas de produtos, tal como reservas de energia (por exemplo, petróleo), esses ativos não devem ser reconhecidos como estoques.

( ) Estoques devem ser mensurados pelo maior valor entre o custo e o custo corrente de reposição, quando são mantidos para distribuição gratuita ou por valor irrisório.

( ) O valor de custo dos estoques deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

Assinale a sequência correta.

I. Os valores referentes aos orçamentos original e final.

II. Os valores realizados em base comparável.

III. Por intermédio de divulgação em nota, a explicação das diferenças materiais entre o orçamento pelo qual a entidade é responsável e os valores realizados, a menos que tal explicação seja incluída em outros documentos públicos emitidos em conjunto com as demonstrações contábeis, e a referência cruzada sobre esses documentos seja apresentada nas notas explicativas.

Quais estão corretas?