Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.294 questões

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183643

Contabilidade Pública

O processo de abertura dos créditos adicionais requer análise de

alguns requisitos legalmente previstos, tais como formatos,

justificativas, vigência e fontes de recursos. Diante da possibilidade

de usar o superávit financeiro previsto na Lei nº 4.320/1964 como

fonte de abertura para créditos adicionais, à luz das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP), uma

analista deve considerar que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183638

Contabilidade Pública

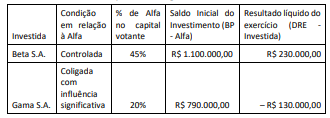

A Cia. Alfa adquiriu dois investimentos em participações societárias,

conforme descritos no quadro a seguir.

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Sabendo-se que o resultado apurado pelas investidas se refere ao primeiro exercício financeiro após a aquisição e considerando as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para aplicação do Método da Equivalência Patrimonial (MEP), o resultado da equivalência patrimonial na Cia. Alfa:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183635

Contabilidade Pública

Analise as situações descritas a seguir no contexto da execução

orçamentária de um ente público, sob as regras preconizadas pelo

Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Situação I – Empenho de uma despesa com aquisição de bens em que estes serão entregues somente em um momento posterior;

Situação II – Um serviço de manutenção foi prestado por uma empresa especializada, mas, por um erro do setor, o empenho só aconteceu após a sua conclusão e reconhecimento patrimonial;

Situação III – Empenho de uma despesa de prestação de serviço, com todas as etapas concluídas; e o fornecedor dos serviços entregou toda a documentação comprobatória regularmente;

Situação IV – Empenho de despesas relativas à folha de pessoal, com previsão de pagamento até o quinto dia útil do mês subsequente. Nesse intervalo, serão feitos os ajustes decorrentes da apuração de faltas e horas extras.

Considerando apenas as informações dadas e à luz do Plano de Contas Aplicado ao Setor Público, as situações que ensejam contabilização como Crédito Empenhado em Liquidação são somente:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183634

Contabilidade Pública

Em decorrência de uma falha no módulo de demonstrações

contábeis do sistema de processamento de informações

orçamentárias, contábeis e financeiras de um ente público, o

balanço financeiro (BF) apresentou um erro no processamento do

item “Depósitos Restituíveis e Valores Vinculados”, conforme

modelo proposto no MCASP.

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

O BF precisou ter seus saldos ajustados em uma planilha eletrônica, pois valores relativos ao referido foram apresentados equivocadamente no grupo:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183633

Contabilidade Pública

Na estrutura de apresentação do Balanço Orçamentário

preconizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) há informações sobre as receitas e despesas em

cada estágio de planejamento e execução que possibilitam

análises mais detalhadas.

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas: