Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.296 questões

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009787

Contabilidade Pública

De acordo com a Lei Federal nº. 4.320/1964, o empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Com base nessa Lei, considere as afirmativas a seguir sobre empenho da despesa pública:

I. É permitido aos Municípios, no último mês do mandato do Prefeito, empenhar compromissos financeiros para execução depois do término do mandato.

II. É permitido, em casos especiais previstos na legislação específica, a realização de despesa sem o prévio empenho.

III. É permitido o empenho global de despesas

contratuais e outras, sujeitas a parcelamento.

Q2007733

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público define ativo como: “Ativo é um recurso controlado no presente pela

entidade como resultado de evento passado”. (MCASP, 2017, p. 141). Com base nessa afirmação, assinale a opção que não

representa uma das formas de mensurar os ativos.

Q2007732

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa

que NÃO possui uma despesa de capital.

Q2007731

Contabilidade Pública

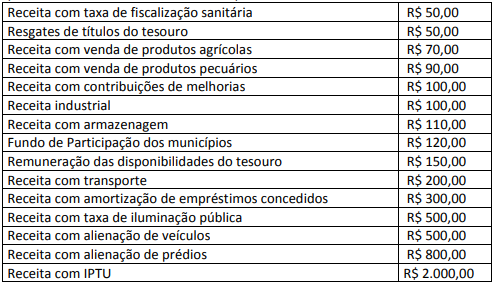

Em sequência, são apresentadas diversas receitas de uma prefeitura:

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Q2007723

Contabilidade Pública

Considera-se ativo o recurso controlado no presente pela entidade, como resultado de evento passado, posto à disposição

desta para prestação de serviços a terceiros e contribuindo para o atingimento de seus objetivos. Dentre os itens que visam

tal objetivo, destaca-se aqueles do ativo imobilizado, cuja razão de sua existência é o seu potencial de serviços e capacidade

de gerar fluxos de caixa. A partir dos preceitos da NBC TSP 07 (Ativo Imobilizado), os itens do ativo imobilizado deverão ser

depreciados a partir da sua disponibilidade para o uso, seguindo alguns métodos, dentre eles: