Questões de Concurso

Comentadas sobre patrimônio público em contabilidade pública

Foram encontradas 31 questões

Leia as afirmativas a seguir:

I. O Passivo Não-Circulante são as obrigações exigíveis antes do término do exercício anterior.

II. O Patrimônio Líquido representa a diferença entre o ativo e o passivo.

III. O auditor deve buscar prejudicar, culposa ou dolosamente, qualquer interesse confiado à sua responsabilidade profissional.

Marque a alternativa CORRETA:

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente:

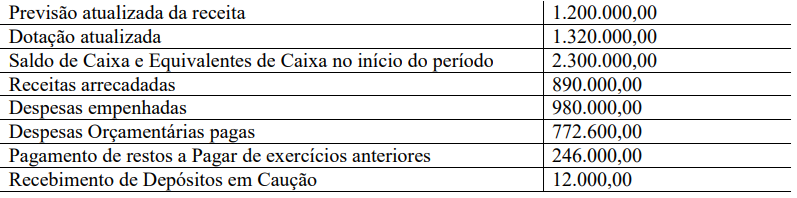

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

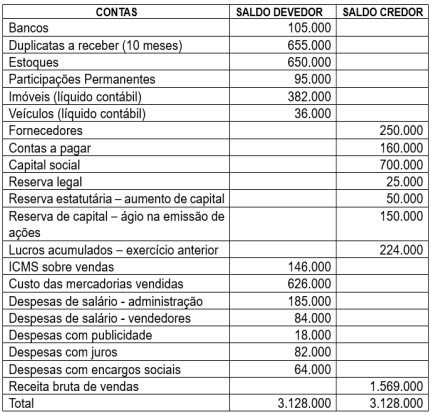

A empresa Goiabeira Sociedade Anônima S/A apresentou, em 31/12/2022, o seguinte balancete de verificação:

Qual o valor do Patrimônio Líquido após a apuração do

resultado da empresa em 31/12/2022?

A empresa que apresenta os valores anteriores em suas contas está em uma situação patrimonial:

A respeito da Contabilidade Aplicada ao Setor Público é correto afirmar que seu objeto é o (a)

Julgue o item a seguir, a respeito do orçamento público, do ciclo orçamentário e dos princípios orçamentários.

O patrimônio público pertence à coletividade, logo o uso da

receita derivada prescinde de lei instituída, não se admitindo

despesa pública sem a devida autorização orçamentária.

Uma das bases de mensuração dos passivos é o valor de mercado; supondo-se que seja um mercado aberto, ativo e organizado, é considerado um valor de saída, observável e específico para a entidade.

O único critério confiável e reconhecido para avaliação do cumprimento dos objetivos da prestação de serviços pelas entidades públicas baseia-se nas mensurações quantitativas dos produtos e resultados dessas atividades, como, por exemplo, as informações sobre o custo, o volume e a frequência da prestação de serviços, em relação à quantidade de recursos utilizados.

Acerca da contabilidade pública, julgue o item.

Os bens do patrimônio cultural são de uso comum do povo. Algumas de suas características típicas são sua substitutibilidade e a manutenção por valor residual após determinado período de tempo pré-definido.

Julgue o item a seguir, relativamente ao objetivo e ao regime da contabilidade aplicada ao setor público.

O patrimônio é o objeto da contabilidade aplicada ao setor

público.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Se o custo de aquisição, produção ou construção de determinado bem for superior ao valor de mercado, o bem deverá ser registrado, na contabilidade, pelo valor de mercado.

O conceito de recursos controlados para as normas de contabilidade aplicada ao Setor Público diz respeito aos bens e direitos de propriedade das entidades públicas.

Nas sociedades de capital aberto, a demonstração de lucros ou prejuízos acumulados deve indicar o montante do dividendo por ação do capital social.