Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.386 questões

Considere que o Poder Executivo de um Município repasse todo mês o duodécimo para a Câmara Municipal, no valor de R$ 60.000,00. No momento do recebimento, levando em conta que o Poder Legislativo não havia antecipadamente reconhecido seu direito, a forma adequada de registrar o evento nas contas de natureza patrimonial, de acordo com o Plano de Contas Aplicado ao Setor Público, seria:

A adoção do Plano de Contas Aplicado ao Setor Púbico (PCASP) é obrigatória para:

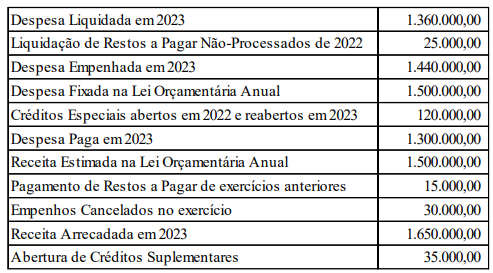

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Plano de Contas Aplicado ao Setor Público (PCASP), as contas contábeis destinadas a registrar, processar e evidenciar os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aquelas com funções específicas de controle estão contidas nas classes:

De acordo com o MCASP – 10ª edição, em relação ao alcance das normas de contabilidade aplicadas ao setor público, analise as assertivas a seguir:

I. Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

II. As disposições das normas internacionais de contabilidade, International Public Sector Accounting Standards (IPSAS), editadas pelo International Public Sector Accounting Standards Board (IPSASB), devem ser obrigatoriamente aplicadas.

III. As normas estabelecidas no MCASP aplicam-se de maneira residual às entidades do setor público.

Quais estão INCORRETAS?

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP), disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 10ª edição, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) O PCASP é dividido em 6 classes, sendo as contas contábeis classificadas segundo as especificidades das instituições que o utilizam.

( ) As contas com o dígito 5 (Intra OFSS) no nível de consolidação identificarão as operações decorrentes de transações entre entidades que pertencem ao OFSS do mesmo ente público.

( ) A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

( ) As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Considerando a atual estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), as contas representativas dos bens, direitos e obrigações patrimoniais dos entes da Federação serão registradas nas classes:

O plano de contas é uma estruturação das contas contábeis, uma relação padronizada que permite o registro dos eventos que ocorrem na entidade, e permite também a elaboração dos relatórios contábeis. Sobre o plano de contas aplicado ao setor público, analisar os itens abaixo:

I. O PCASP está segregado em 8 classes; nas classes 5 e 6 estão as informações de natureza orçamentária.

II. O PCASP está estruturado em 7 níveis de desdobramentos das contas contábeis, e, na classe 3 estão as variações patrimoniais diminutivas.

III. O PCASP está estruturado seguindo a natureza das informações contábeis orçamentárias, patrimoniais e de controle.

Está CORRETO o que se afirma:

I. Municipal. II. Estadual. III. Federal.

Quais estão corretas?

Texto adaptado das Normas brasileiras de contabilidade: contabilidade aplicada ao setor público : NBCs T 16.1 a 16.11/ Conselho Federal de Contabilidade. -- Brasília: Conselho Federal de Contabilidade, 2012. (p. 7-9)

Considerando essa convergência na conceituação, no objeto e no campo de aplicação, definidos nas Normas Brasileiras de Contabilidade, indique a afirmativa correta.

Julgue o próximo item com base no Manual de Contabilidade Aplicada ao Setor Público e na Lei estadual n.º 17.065/2019.

O Plano de Contas Aplicado ao Setor Público (PCASP)

formaliza a consolidação das contas nacionais e a sua

convergência aos padrões internacionais de contabilidade

pública, apresentando, de forma inovadora, a contabilidade

orçamentária como maior protagonista, seguida da

contabilidade patrimonial.

O Plano de Contas Aplicado ao Setor Público (PCASP) utiliza uma codificação numérica de 9 dígitos, distribuídos em 7 níveis, para organizar e detalhar os registros contábeis de forma padronizada, conforme especificado no Manual de Contabilidade Aplicada ao Setor Público.

O Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatório para todos os órgãos da administração direta e indireta, incluindo todas as empresas estatais independentes, sem exceção, conforme especificado no Manual de Contabilidade Aplicada ao Setor Público.