Questões de Concurso

Comentadas sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 209 questões

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879647

Contabilidade Pública

A apuração da depreciação do ativo imobilizado do setor público

pelo método das cotas constantes deve ser feita

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879646

Contabilidade Pública

Se um ativo intangível for reavaliado, a amortização acumulada

na data da reavaliação deverá ser

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE / CEBRASPE - 2022 - Telebras - Especialista em Gestão de Telecomunicações – Contador |

Q1878651

Contabilidade Pública

Com relação aos critérios de mensuração e avaliação de itens patrimoniais, julgue o item que se segue.

Caso uma entidade verifique que uma unidade geradora de caixa apresenta valor contábil líquido inferior ao seu valor justo líquido de despesa de venda ou ao seu valor em uso, dos dois, o menor, ela deve reconhecer uma provisão para perda de valor recuperável.

Caso uma entidade verifique que uma unidade geradora de caixa apresenta valor contábil líquido inferior ao seu valor justo líquido de despesa de venda ou ao seu valor em uso, dos dois, o menor, ela deve reconhecer uma provisão para perda de valor recuperável.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872281

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

A apropriação da variação patrimonial diminutiva pode ocorrer antes, simultaneamente ou após a liquidação da despesa. Por exemplo, na aquisição de material de consumo destinado ao almoxarifado, requisitado segundo as necessidades de cada usuário, a apropriação se dá simultaneamente à liquidação e de acordo com o fluxo do material.

A apropriação da variação patrimonial diminutiva pode ocorrer antes, simultaneamente ou após a liquidação da despesa. Por exemplo, na aquisição de material de consumo destinado ao almoxarifado, requisitado segundo as necessidades de cada usuário, a apropriação se dá simultaneamente à liquidação e de acordo com o fluxo do material.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872275

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872274

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872273

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872272

Contabilidade Pública

Quanto à contabilidade pública, julgue o item.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871745

Contabilidade Pública

Com relação ao processo de mensuração de ativos intangíveis e à

depreciação do ativo imobilizado, julgue o item seguinte.

Em razão de sua natureza, os bens que tenham sido usados anteriormente à sua posse pela administração pública submetem-se aos mesmos prazos de vida útil definidos para os bens novos.

Em razão de sua natureza, os bens que tenham sido usados anteriormente à sua posse pela administração pública submetem-se aos mesmos prazos de vida útil definidos para os bens novos.

Ano: 2022

Banca:

FEPESE

Órgão:

Prefeitura de Guatambú - SC

Prova:

FEPESE - 2022 - Prefeitura de Guatambú - SC - Contador - Edital nº 001 |

Q1871081

Contabilidade Pública

De acordo com o manual de contabilidade aplicada ao setor público, o resultado patrimonial do exercício corresponde à diferença entre o valor total das:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870201

Contabilidade Pública

No tratamento de passivos e ativos contingentes, a avaliação da

presença de riscos e incertezas é determinante. A esse respeito,

segundo definições da NBC TSP 03, conceitua-se risco como

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870189

Contabilidade Pública

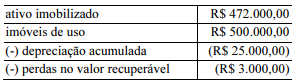

Uma companhia aberta apresentou, no balanço

patrimonial de 31 de dezembro de 2018, os seguintes saldos

relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

Q1867009

Contabilidade Pública

Texto associado

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

A contabilidade aplicada ao setor público adota, no

Brasil, um regime misto para o registro das variações

patrimoniais: de caixa, para as variações aumentativas;

e de competência, para as variações diminutivas.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866207

Contabilidade Pública

Com relação à mensuração de ativos e à composição de passivos,

julgue o item seguinte.

Uma obrigação decorrente de eventos futuros cujo montante e cujo vencimento ainda dependem de definições futuras constitui um passivo contingente.

Uma obrigação decorrente de eventos futuros cujo montante e cujo vencimento ainda dependem de definições futuras constitui um passivo contingente.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866205

Contabilidade Pública

A respeito da composição do patrimônio líquido e da realização

de variações patrimoniais, julgue o item subsecutivo.

Se ocorrer de modo isolado, o desaparecimento de um passivo representará uma variação patrimonial aumentativa.

Se ocorrer de modo isolado, o desaparecimento de um passivo representará uma variação patrimonial aumentativa.

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Guaraciaba - SC

Prova:

AMEOSC - 2022 - Prefeitura de Guaraciaba - SC - Assistente Técnico Contábil |

Q1864715

Contabilidade Pública

Em consonância com as Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público, sobre a

classificação do patrimônio público sob o enfoque

contábil, é CORRETO afirmar que o patrimônio

público é estruturado em:

Ano: 2022

Banca:

AMEOSC

Órgão:

Prefeitura de Guaraciaba - SC

Prova:

AMEOSC - 2022 - Prefeitura de Guaraciaba - SC - Assistente Técnico Contábil |

Q1864699

Contabilidade Pública

Em conformidade com as Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público, em que

pese suas conceituações, é CORRETO afirmar que

para efeitos da referida Norma, todos os esforços

para movimentar e gerir recursos e patrimônio

destinados a resolver problemas ou criar condições

de promoção social, para efeitos da referida norma,

é entendido como:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-RR

Prova:

CESPE / CEBRASPE - 2021 - SEFAZ-RR - Auditor Fiscal de Tributos Estaduais |

Q1861056

Contabilidade Pública

Relativamente à sua mensuração, os passivos contingentes no

setor público

Q1846696

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

A partir do caso relatado no texto 2 quanto ao plano de melhoria

da gestão do patrimônio de uma entidade pública, no tocante à

reavaliação de ativos imobilizados, a entidade deve considerar

também que:

Q1846695

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

Nesse caso, a valorização do ativo decorrente do processo de

reavaliação deverá ser: