Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.575 questões

Com relação a imposto de renda e contribuição social, julgue o item a seguir.

O imposto de renda retido na fonte pela empresa

corresponde a um ativo.

16/05/2022: empenho da despesa pelo valor de R$ 250,00.

18/05/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do ativo pela entidade pública.

23/05/2022: pagamento da despesa ao suprido pelo valor total empenhado.

24/05/2022: realização da viagem e utilização de R$ 180,00 do suprimento de fundos recebido pelo servidor em 23/05/2022.

31/05/2022: prestação de contas pelo suprido referente ao valor utilizado em 24/05/2022 e devolução do valor total não aplicado.

´ Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma

Para esses casos, o MCASP dispõe sobre o critério do valor do conjunto, o qual:

No que tange aos ativos imobilizados e outros ativos que integram o patrimônio público, é correto afirmar que:

I - Transferência voluntária é a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS). II - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente apenas no momento de sua efetiva transferência financeira, por meio do registro da receita orçamentária. III - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente no momento em que já tiver direito à parcela dos recursos e enquanto não ocorrer o efetivo recebimento a que tem direito, por meio do registro da receita orçamentária.

Está(ão) correta(s)

I. A utilização da contabilidade de custos na administração pública não guarda semelhança com a administração privada. Os determinantes da mensuração da informação de custos e sua utilização no setor público visa atender perspectivas externas, enquanto que na administração privada o foco está nas perspectivas internas.

II. Entende-se por contingenciamento orçamentário, o retardamento ou a inexecução parcial da programação de despesas autorizadas na Lei Orçamentária Anual em consequência da insuficiência de receitas.

III. As informações obtidas com o uso da contabilidade de custos podem ser utilizadas como instrumento de governança, pois possibilita que o órgão estabeleça critérios diferentes de acordo com a análise de impactos e relevância de cada programa. Assim, é possível estabelecer prioridades e adequar-se a possíveis contingenciamentos, mitigando os impactos negativos e obtendo maior qualidade no atendimento dos objetivos pretendidos inicialmente.

Está INCORRETO o que se afirma apenas em

Valor histórico R$ 10.000,00 Depreciação acumulada R$ 3.000,00 Valor do bem no laudo R$ 12.000,00

Considerando somente as informações apresentadas, o valor a ser reavaliado corresponde a:

O custo de um ativo imobilizado adquirido por meio de uma transação sem contraprestação deve ser mensurado pelo seu valor em uso na data da aquisição.

Acerca de orçamento e contabilidade pública, julgue o item.

Suponha-se que, em determinada data, uma entidade detenha um ativo total de R$ 500.000 e um passivo a descoberto de R$ 200.000. Nesse caso, considerando a equação fundamental da contabilidade, é correto afirmar que o passivo exigível dessa entidade na mesma data é de R$ 700.000.

Custos no Serviço Público

A melhoria do desempenho da administração pública é uma necessidade que vem sendo evidenciada nesta década. Primeiro porque o padrão da inserção do Brasil na economia mundial requer melhor desempenho do setor público, dado o caráter sistêmico da competitividade. Segundo porque a crise fiscal do Estado exige que o governo faça mais com menos recursos. Daí a prioridade para a qualidade do gasto público. A proposta apresentada é que o governo desenvolva e implante sistemas de custos baseados em atividade (ABC), pois esses apresentam a flexibilidade necessária para o setor de serviços e são ferramentas úteis nos processos de reestruturação e de melhoria da gestão. Os sistemas ABC são superiores aos métodos de custeio tradicionais, pois: 1) reduzem as distorções do rateio dos custos indiretos e fixos; e 2) não apenas apuram custos, mas também mostram como e onde se formam os custos, favorecendo uma mudança efetiva de atitude dos gestores.

Fonte: Revista do Serviço Público - RSP Brasília 73 (Especial 85 Anos)

127-152, novembro/2022 – disponível em https://revista.enap.gov.

br/index.php/RSP/article/view/8726/6696

Considerando o texto e os conhecimentos sobre custos, é correto afirmar:

Considera-se realizada a variação patrimonial diminutiva:

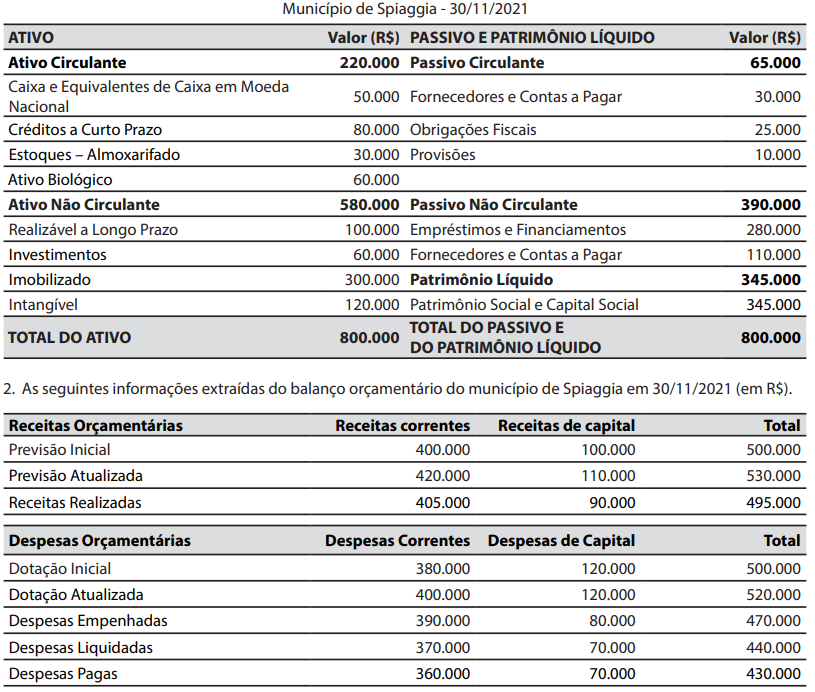

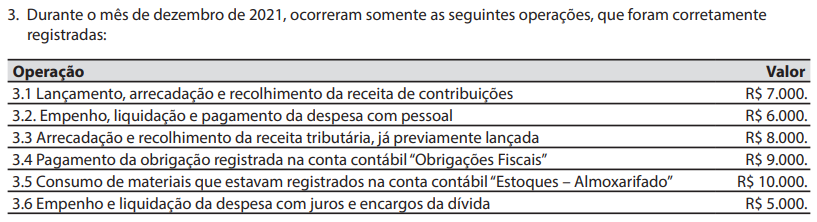

Para responder à questão, considere: