Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.577 questões

1. Demonstração das Variações Patrimoniais (DVP). 2. Balanço Patrimonial (BP).

( ) Variação Patrimonial Diminutiva (VPD).

( ) Diminui o Ativo e o Patrimônio Líquido, por meio da redução do resultado do exercício.

( ) Conta Retificadora do Ativo.

( ) 3.3.3.x.x.xx.xx Depreciação, Exaustão e Amortização.

( ) 1.2.x.x.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas.

( ) Diminui o Resultado Patrimonial.

I. as políticas contábeis adotadas na mensuração dos estoques, incluindo formas e critérios de valoração utilizados.

II. o valor total escriturado em estoques e o respectivo desdobramento utilizado pelo ente.

III. o valor de estoques reconhecido como variações patrimoniais diminutivas durante o período.

IV. o valor de qualquer ajuste de perdas de estoques reconhecido no resultado do período.

V. as circunstâncias ou acontecimentos que conduziram à reversão da redução de estoques.

VI. o valor escriturado de estoques dados como garantia a passivos.

Trata‐se da variação patrimonial

Julgue o item a seguir, acerca dos reflexos e registros patrimoniais das despesas de exercícios anteriores (DEA).

Mesmo tendo o fato gerador ocorrido em exercício diverso, a

DEA deve ser registrada em conta de resultado de exercício.

Os itens do ativo imobilizado estão sujeitos à depreciação ou exaustão, cuja apuração deve ser feita mensalmente, quando o item do ativo estiver em condições de uso. Ao final de cada exercício financeiro, recomenda-se que a entidade realize a revisão da vida útil e do valor residual do item do ativo.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando cada item ao respectivo valor quanto ao ativo imobilizado, conforme prescrito no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

COLUNA I

1. Valor líquido contábil

2. Valor justo

3. Valor depreciável

COLUNA II

( ) Valor que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado.

( ) É o custo de um ativo, ou outra base que substitua o custo, menos o seu valor residual.

( ) Valor do bem registrado na contabilidade, em determinada data, deduzido das perdas acumuladas por redução ao valor recuperável.

Assinale a sequência correta.

I. Ativos na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços.

II. Ativos mantidos para venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. III. Ativos mantidos para distribuição no curso normal das operações ou no processo de produção, incluindo, por exemplo, livros didáticos para doação a escolas.

São ativos classificados como estoques, tomando como base os preceitos do Manual de Contabilidade Aplicada ao Setor Público (MCASP)

A Resolução CFC 2.013/01 - NBT 16.4 aduz sobre o patrimônio e os Sistemas contábeis no setor público. Assim, desenvolvido pelas entidades do setor público. Marque a alternativa correta sobre o tema:

I-Avaliação de desempenho: a ferramenta de gestão utilizada para a aferição de aspectos de economicidade, eficiência, eficácia e efetividade de programas e ações executadas por entidades do setor público.

II-Execução: o processo contínuo e dinâmico voltado à identificação das melhores alternativas para o alcance da missão institucional, incluindo a definição de objetivos, metas, meios, metodologia, prazos de execução, custos e responsabilidades, materializados em planos hierarquicamente interligados.

III-Plano hierarquicamente interligado: o conjunto de documentos elaborados com a finalidade de materializar o planejamento por meio de programas e ações, compreendendo desde o nível estratégico até o nível operacional, bem como propiciar a avaliação e a instrumentalização do controle.

A Lei 4.320/64 aduz sobre avaliação dos elementos patrimoniais utilizados no setor público:

I- os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;

II- os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

III- os bens de almoxarifado, pelo preço médio ponderado das compras.

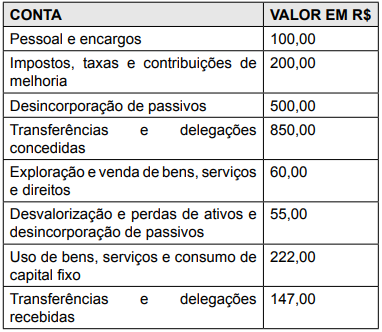

Considere as contas a seguir

Com base nas contas elencadas anteriormente, qual é a

soma das variações patrimoniais aumentativas?

Os dados a seguir serão utilizados para responder à questão.

Uma entidade do setor público contratou uma empresa para desenvolver um software que será utilizado na prestação de serviços públicos pelo valor de R$ 1.500.000,00 em 02.01.2018. Sabe-se que o software foi aprovado e entregue pelo fornecedor em 02.11.2018 e que havia cláusula contratual para pagamento somente após a entrega do ativo ao ente público.

Na documentação do software, o fornecedor estabeleceu que o potencial de serviços deste ativo é de aproximadamente

10 anos, a partir da data da sua entrega.