Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.577 questões

Referente ao consórcio público, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Na data de elaboração das demonstrações contábeis, os entes consorciados reconhecem no passivo suas parcelas correspondentes ao patrimônio líquido do consórcio, utilizando a metodologia de apropriação proporcional patrimonial.

II. Em regra, as transferências de ativos (monetários ou não) dos entes consorciados para o consórcio público são registradas por meio de ativo (participações) e patrimônio líquido.

III. Poderão ser registradas as transferências de ativos por meio de variações patrimoniais diminutivas (VPD) e aumentativas (VPA), quando atender a um ente externo (não consorciado) ou mesmo a um ente consorciado em uma contratação direta, na condição de cliente.

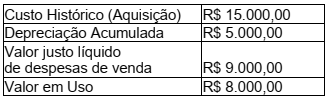

Considere as seguintes informações, extraídas do sistema de gestão patrimonial da Prefeitura Municipal de CARIACICA (ES) referentes a um bem do seu ativo imobilizado:

Com base nessas informações, em

consonância com o Manual de

Contabilidade Aplicada ao Setor Público,

ao aplicar o teste de redução ao valor

recuperável desse ativo, fica evidenciada

a ocorrência de uma

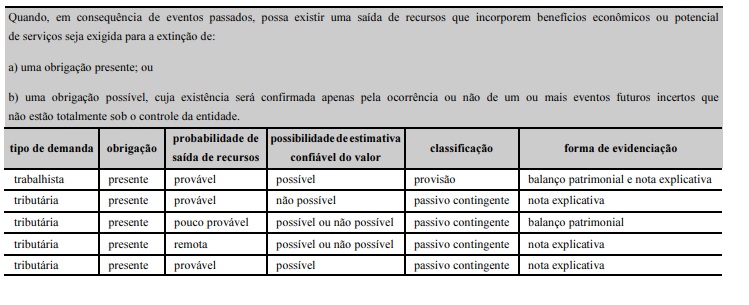

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda trabalhista, diferentemente das tributárias, só pode ser reconhecida como provisão.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem

em notas explicativas.

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada

como provisão evidenciada no balanço patrimonial.

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

A mensuração de um bem do patrimônio cultural, assim

como dos demais itens do ativo imobilizado, é realizada

a partir do seu custo histórico.

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

O valor de um bem do patrimônio cultural pode ser aumentado

ao longo do tempo, mesmo que haja deterioração da condição

física desse bem.

A respeito das variações patrimoniais, julgue o item seguinte.

O ajuste por perda de recuperabilidade realizado no ativo

imobilizado de uma entidade pública é uma variação

patrimonial caracterizada como quantitativa diminutiva.

Considerando a situação hipotética precedente, julgue o item a seguir.

Se optar pelo método de custeio por absorção, o gestor

deverá, na produção de serviços da secretaria, apropriar todos

os custos diretos, como aluguel e salários, e os indiretos, como

água, energia elétrica e material de consumo e de limpeza.

Considerando a situação hipotética precedente, julgue o item a seguir.

Caso o gestor adote o método de custeio variável, o valor do

aluguel não deverá ser alocado como custo, pois corresponde

a um valor fixo.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

O valor correspondente à despesa de depreciação dos

computadores é uma variação patrimonial diminutiva.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

Caso a entidade aliene esse ativo em julho de 2021 pelo

valor de R$ 50.000, haverá um ganho de R$ 10.000.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

Ao final do ano de 2020, a entidade deverá contabilizar

a perda por recuperabilidade, porque o valor contábil

do ativo é superior ao valor recuperável.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

O valor contábil dos computadores em dezembro de 2020

será de R$ 90.000.