Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

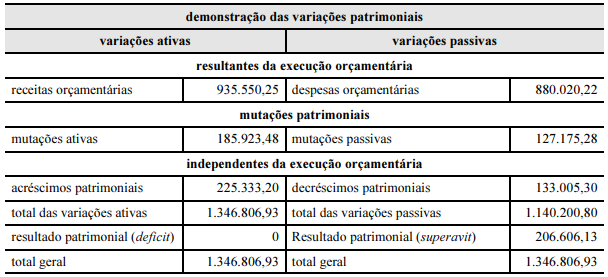

Com base nos dados apresentados na demostração das variações patrimoniais de determinada entidade pública mostrada acima, julgue os seguintes itens.

I A demonstração das variações patrimoniais evidencia as alterações, resultantes e independentes da execução orçamentária, verificadas no patrimônio durante o exercício.

II As variações patrimoniais são classificadas em variações resultantes da execução orçamentária, mutações patrimoniais e variações independentes da execução orçamentária.

III O resultado patrimonial do exercício foi influenciado somente pela execução orçamentária.

IV O resultado patrimonial do exercício deve ser agregado ao saldo patrimonial acumulado no balanço patrimonial.

V O resultado patrimonial do exercício apresentou superavit de R$ 206.606,13.

Estão certos apenas os itens

Suponha‑se que um ente registre, ao final do exercício, entre outros, os fatos a seguir (valores em R$ 1.000).

I Doações recebidas: 300. II Restabelecimento de dívidas: 200. III Cancelamento de dívida ativa: 100. IV Cancelamento de dívida: 400.

Nesse caso, é correto afirmar que o resultado independente da execução orçamentária foi positivo em 400.

Considere os dados da Prefeitura Crisântemo abaixo.

I. Balanço Financeiro em 30.11.06 (Em R$)

II. Informações Adicionais: Operações realizadas em dezembro de 2006 (em R$)

− recebimento de taxa de 5.000

− despesa empenhada e não paga 20.000

− recebimento de cauções em dinheiro 5.000

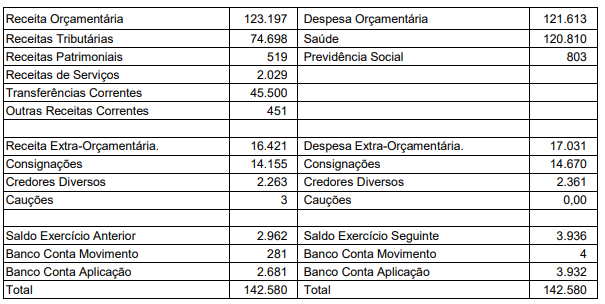

O total da receita extra-orçamentária em 31.12.06, em R$, é

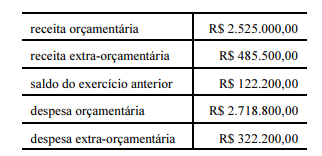

Considere as informações da Prefeitura do Município de Mata Azul abaixo.

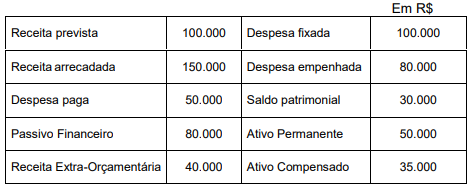

O resultado da execução orçamentária, em R$, é

O regime de adiantamento poderá ser realizado nos seguintes casos, exceto:

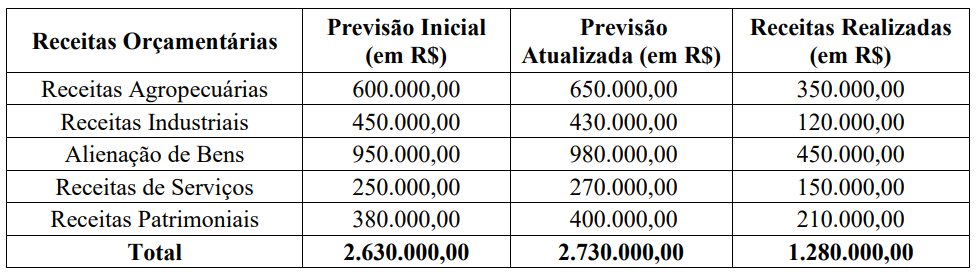

Analise cada uma das receitas orçamentárias apresentadas. Em seguida, marque a alternativa que apresenta o valor total somente das receitas correntes realizadas no período:

O correto tratamento contábil da doação pela instituição recebedora deverá ser:

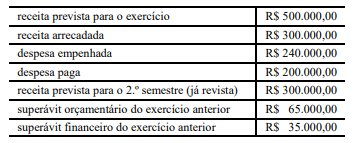

Sabendo que o montante de R$ 128.200,00 corresponde a despesas do exercício inscritas em restos a pagar, assinale a opção correta a respeito do resultado financeiro do exercício.

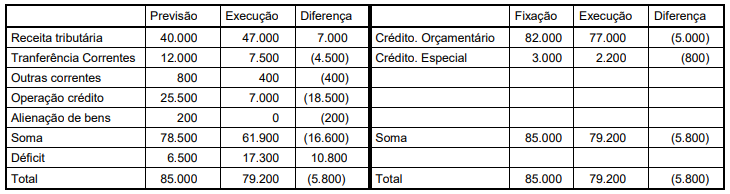

Em face desses dados, é correto concluir que o limite para a abertura do crédito suplementar, independentemente de anulação, cancelamento ou remanejamento de dotações, é igual a

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

O reconhecimento das variações patrimoniais

diminutivas observa, unicamente, o regime de

competência.

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

Os RCPGs devem ser elaborados com base no regime de

competência, o que implica afirmar que as transações

que afetam o patrimônio público são registradas

independentemente de sua realização financeira.

Em relação ao conceito, ao objeto e ao campo de aplicação da contabilidade pública, julgue o item.

O principal objetivo da maioria das entidades do setor

público é fornecer serviços à sociedade, ao invés de

perseguir lucro e gerar retorno financeiro a investidores.

Dessa forma, seu desempenho pode ser apenas

parcialmente avaliado pelos relatórios contábeis de

propósito geral (RCPGs).

Dentre as opções abaixo, configuram dados de presença obrigatória em tal Anexo, EXCETO:

Um ente municipal recebeu recursos por meio de descentralização de créditos do orçamento da União para realização de ações na área de educação básica.

Para a execução de tais recursos:

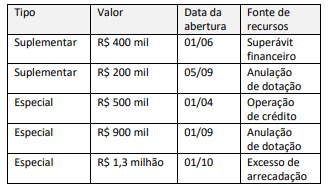

Em um dado exercício financeiro a Lei Orçamentária Anual de um ente público fixou despesas no montante total de RS 79 milhões Ao longo da execução orçamentária foram abertos os seguintes créditos adicionais:

Considerando exclusivamente esses fatos e a legislação aplicável, o valor da despesa inicialmente fixada será acrescido em:

Um servidor empossado em 02/01/2022 no cargo de analista de orçamento e finanças em um ente público municipal foi designado para a divisão responsável pela elaboração e divulgação dos relatórios e anexos fiscais. Ao servidor foi solicitado fazer uma revisão do Anexo de Metas Fiscais, que acompanharia a LDO relativa ao exercício de 2023, quanto ao demonstrativo que trata da Avaliação do Cumprimento das Metas Fiscais.

Após avaliar o referido demonstrativo, o servidor identificou o seguinte equívoco:

Em 01/11/2022, um ente municipal concluiu um processo licitatório para contratação de serviços de copeiragem no hospital geral do Município. A data pactuada para o inicio do serviço foi 01/12/2022. O ente municipal realizou um empenho estimativo em valor relativo a um mês do serviço contratado e inscreveu o referido valor em restos a pagar, uma vez que não seria possível processar a liquidação e o pagamento até o final do exercício. Em 02/01/2023, a direção do hospital informou que a empresa não conseguira iniciar a prestação de serviço, e havia solicitado o cancelamento do contrato.

Assim, o valor inscrito em restos a pagar deve:

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como: