Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o imobilizado poderia ser reavaliado se a comissão de licitação

do ente identificasse que o valor de venda do bem é superior ao

valor contábil.

Julgue o item subsequente, relativo a receita e despesas públicas.

Na contabilização de valores relativos a ingressos

extraorçamentários, o gestor deve vincular tais recursos às

fontes que financiam a execução de políticas públicas.

Julgue o item subsequente, relativo a receita e despesas públicas.

O empenho para pagamento de contas cujo valor mensal seja

desconhecido, como a conta de energia elétrica, deverá ser

feito por meio de empenho denominado global, que abarque

montante suficiente para todos os meses do ano.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A previsão de receita e a fixação de despesa são contas de

natureza devedora na classificação orçamentária do PCASP.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A inscrição de devedores em dívida ativa é contabilizada no

PCASP como variação patrimonial aumentativa.

Acerca do sistema de custos do governo federal, julgue o item a seguir.

Na relação entre despesa e custo, o estágio da despesa que

mais se aproxima à informação que alimenta o sistema é o

valor correspondente ao pagamento.

Julgue o item que se segue, relativo às receitas e despesas públicas.

O recebimento de parcelas da dívida ativa é feito sem alteração

nas contas patrimoniais.

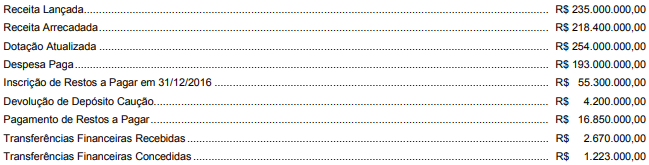

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2016:

Com base nessas informações,

Considere as transações a seguir ocorridas em novembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita de prestação de serviços no valor de R$ 3.000.000,00.

− Pagamento dos salários dos servidores, referente a outubro de 2017, no valor de R$ 7.950.000,00.

− Empenho e liquidação de despesa com Pessoal e Encargos Sociais, referentes a novembro de 2017, no valor de R$ 8.700.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 569.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 128.000,00.

− Reconhecimento de perda por redução ao valor recuperável referente ao ativo intangível no valor de R$ 327.000,00.

− Pagamento de restos a pagar processados referentes a despesas com serviços de terceiros − pessoa jurídica no valor de R$ 422.000,00.

No mês de novembro de 2017, as transações independentes da execução orçamentária, em conjunto, geraram uma redução do resultado patrimonial da entidade pública de, em reais,

Considere as informações a seguir referentes à aquisição e utilização de um lote de pastas para processos judiciais por uma determinada entidade pública:

− 20/10/2017: empenho da despesa para a aquisição do lote de pastas.

− 26/10/2017: entrega do lote de pastas pelo fornecedor e início da fase da execução da despesa “em liquidação”.

− 30/10/2017: liquidação da despesa com a aquisição do lote de pastas.

− 10/11/2017: utilização das pastas na prestação de serviços de assistência jurídica para a população.

− 14/11/2017: pagamento da despesa com a aquisição do lote de pastas.

De acordo com o Regime Contábil (Patrimonial), um fato modificativo ocorreu na entidade pública em

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue o item subsecutivo.

O relatório resumido de execução orçamentária deve conter

demonstrativo específico dedicado aos restos a pagar,

evidenciando-se os valores inscritos, os pagamentos realizados

e o montante a pagar.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue o item subsequente.

O recebimento de dívida ativa pelo ente público configura

receita orçamentária, devendo ser lançada em conta da

classe 6, mas não configura variação patrimonial aumentativa,

visto que o lançamento em conta da classe 4 já deveria ter sido

realizado no momento do reconhecimento do direito do ente

público perante o sujeito passivo.

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu

quadro principal, ativos e passivos classificados em circulante

e não circulante, e, em atendimento à Lei n.º 4.320/1964,

deverá conter, também, quadro secundário no qual são

apresentados os ativos e passivos financeiros e permanentes.

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O superávit obtido no balanço orçamentário consiste na

diferença positiva entre as despesas previstas na lei

orçamentária ou em créditos adicionais e as despesas

efetivamente empenhadas.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Não é permitido um lançamento contábil que debite uma conta

da classe 2 e credite uma conta da classe 6.