Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163934

Contabilidade Pública

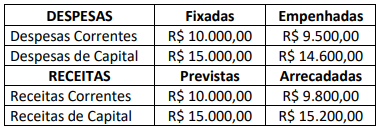

Um ente público municipal apresentou as seguintes informações referentes ao exercício de 2022:

Considerando os resultados que serão evidenciados pelo Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Orçamento Corrente apresenta um deficit de R$ 300,00. ( ) O Orçamento de Capital apresenta um superavit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um deficit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um superavit de R$ 900,00.

A sequência está correta em

Considerando os resultados que serão evidenciados pelo Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Orçamento Corrente apresenta um deficit de R$ 300,00. ( ) O Orçamento de Capital apresenta um superavit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um deficit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um superavit de R$ 900,00.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161695

Contabilidade Pública

Um determinado ente público municipal adquiriu equipamento para atendimento à Secretaria de Saúde e tal fato gera lançamentos

contábeis de natureza orçamentária, patrimonial e de controle. O seguinte registro refere-se ao fato apresentado:

Considerando as informações, o lançamento apresentado se refere a:

Considerando as informações, o lançamento apresentado se refere a:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161388

Contabilidade Pública

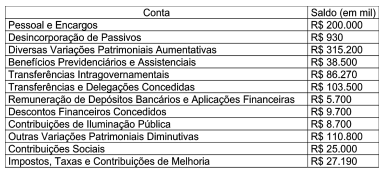

Uma Prefeitura apresentou os seguintes saldos em suas

contas de variação patrimonial em 31/12/2022:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161384

Contabilidade Pública

Segundo o MCASP, os princípios orçamentários visam a

estabelecer diretrizes norteadoras básicas, a fim de conferir

racionalidade, eficiência e transparência para os processos de

elaboração, execução e controle do orçamento público. A abertura

de crédito extraordinário, em situações como a da pandemia

causada pelo coronavírus,é uma exceção ao princípio da:

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160093

Contabilidade Pública

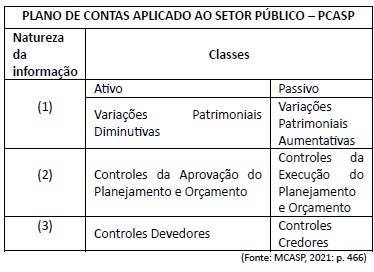

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

Q2159726

Contabilidade Pública

A despesa orçamentária sob o aspecto

legal, pode ser estudada a partir de dois seguintes

enfoques: o jurídico e o administrativo-legal. Sob o

enfoque administrativo-legal, uma de suas

características indica, em linhas gerais, que a

despesa está subordinada aos três níveis de

Governo, qual sejam: União, Estados e

Municípios. Então, a classificação que o texto faz

referência é:

Q2159720

Contabilidade Pública

Complete as lacunas do texto:

“Corresponde ao período em que se executa o orçamento”. Estamos nos referindo ao................ Por outro lado, o................................, corresponde ao período durante o qual, se exercem todas as atividades administrativas e financeiras relativas à execução do orçamento. Os termos que completam, adequadamente, o trecho acima são, respectivamente:

“Corresponde ao período em que se executa o orçamento”. Estamos nos referindo ao................ Por outro lado, o................................, corresponde ao período durante o qual, se exercem todas as atividades administrativas e financeiras relativas à execução do orçamento. Os termos que completam, adequadamente, o trecho acima são, respectivamente:

Q2159705

Contabilidade Pública

A fim de promover ações para atender as

demandas da Sociedade, particularmente em

relação à educação, saúde e segurança, o Estado

necessita de recursos financeiros. Nesse sentido,

o foco do estudo desenvolvido pela Contabilidade

Tributária é:

Q2154357

Contabilidade Pública

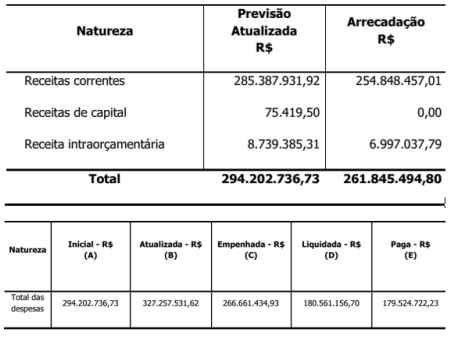

Em relação à prestação de contas do município de Seropédica no ano de 2019, apresentada

a seguir, pode-se afirmar que o Resultado da Execução Orçamentária foi de:

Q2144626

Contabilidade Pública

A contabilidade pública, através de seu

órgão normativo, cada vez mais, vem

sistematicamente, introduzindo processos

utilizados na contabilidade das empresas

privadas. Particularmente, no que diz respeito ao

reconhecimento da despesa sobre o enfoque

patrimonial. Um dos aspectos abaixo listados NÃO

está alinhado ao reconhecimento da despesa

sobre o enfoque patrimonial. Trata-se do(da):

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135426

Contabilidade Pública

Registrar e evidenciar com qualidade os atos e fatos

contábeis de modo a atender as necessidades dos diversos usuários da informação se tornou algo cada vez

mais imprescindível à ciência contábil, que no Brasil

vem passando por significativas transformações rumo

à convergência aos padrões internacionais.

A respeito da Contabilidade Aplicada ao Setor Público é correto afirmar que seu objeto é o (a)

A respeito da Contabilidade Aplicada ao Setor Público é correto afirmar que seu objeto é o (a)

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135425

Contabilidade Pública

A despesa pública orçamentária é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos

prestados à sociedade.

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135424

Contabilidade Pública

As receitas públicas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o

exercício e que aumentam o saldo financeiro da instituição e são instrumentos por meio dos quais se viabiliza a execução das políticas públicas.

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135421

Contabilidade Pública

A respeito da Contabilidade Aplicada ao Setor Público

e do controle orçamentário e financeiro, avalie as afirmações a seguir.

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135420

Contabilidade Pública

O regime contábil constitui um sistema de escrituração contábil que define como serão registradas as

movimentações contábeis.

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Jurídica |

Q2133815

Contabilidade Pública

A respeito da execução financeira e orçamentária,

assinale a alternativa CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Técnico de Controle Externo |

Q2133773

Contabilidade Pública

Uma determinada autarquia municipal possui, no

ativo imobilizado, um computador no valor contábil

de R$ 5.000,00 que já está 40% depreciado. O setor

de contabilidade da referida autarquia estimou que o

valor de venda do ativo é de R$ 2.200,00 e o valor

presente dos fluxos de caixa relacionados ao uso do

ativo é R$ 2.500,00. A partir dessas informações,

assinale qual deve ser o ajuste feito em relação aos

registros contábeis.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Técnico de Controle Externo |

Q2133765

Contabilidade Pública

A respeito do reconhecimento e desreconhecimento

de ativos, julgue os itens a seguir, assinalando V para

verdadeiro e F para falso:

(__)Um ativo deve ser reconhecido quando satisfizer a definição de ativo. (__)Um ativo deve ser reconhecido quando puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação contábil. (__)Não devem ser reconhecidos no ativo os depósitos caracterizados como entradas compensatórias no ativo e no passivo financeiro. (__)O reconhecimento do ativo envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento.

Assinale a alternativa CORRETA:

(__)Um ativo deve ser reconhecido quando satisfizer a definição de ativo. (__)Um ativo deve ser reconhecido quando puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação contábil. (__)Não devem ser reconhecidos no ativo os depósitos caracterizados como entradas compensatórias no ativo e no passivo financeiro. (__)O reconhecimento do ativo envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento.

Assinale a alternativa CORRETA:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Provas:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Tecnologia da Informação e Comunicação - Especialidade: Desenvolvimento de Sistemas

|

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Área: Tecnologia da Informação e Comunicação - Especialidade: Suporte e Infraestrutura |

Q2133203

Contabilidade Pública

Julgue o item a seguir, a respeito do orçamento público, do ciclo orçamentário e dos princípios orçamentários.

O patrimônio público pertence à coletividade, logo o uso da

receita derivada prescinde de lei instituída, não se admitindo

despesa pública sem a devida autorização orçamentária.