Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

No que se refere ao planejamento financeiro e orçamentário e aos relatórios gerenciais de resultados, julgue o item.

O relatório de gestão do CRO-BA apresentado aos órgãos de controle interno e externo, em cumprimento à fiscalização contábil, financeira e orçamentária, deve indicar os riscos financeiros inerentes à gestão dos contratos de receita e de despesa e à saúde financeira da autarquia.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os principais passos a serem seguidos para o lançamento da receita dizem respeito à identificação da repartição competente, à existência do crédito fiscal, à identificação do credor e à inscrição do débito do devedor.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O empenho por estimação da despesa pública deverá ser usado para as despesas contratuais que permitam o parcelamento do pagamento pelo ente público.

Como o valor é relevante, o auditor apontou em seu relatório que:

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

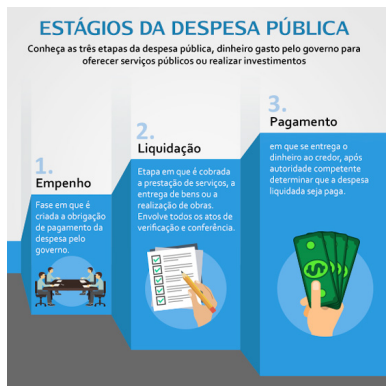

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

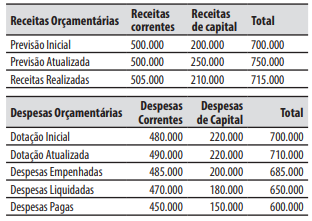

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

Após o encerramento de um dado exercício financeiro, o gestor de um ente público solicitou uma avaliação do montante de pagamentos de restos a pagar processados e não processados nos últimos cinco anos.

Para atender a essa solicitação, um servidor deve buscar tais informações na estrutura do(a):

Com o objetivo principal de fornecer subsídios à gestão pública, muitos governos produzem dois tipos de informações financeiras ex-post: as estatísticas de finanças públicas e as demonstrações contábeis de propósito geral.

Ao avaliar relatórios baseados nesses dois tipos de informações, deve-se considerar que:

O orçamento da despesa de um ente público em um dado exercício correspondeu ao montante de R$ 10 milhões. Até o encerramento do exercício financeiro, 80% da despesa autorizada foi devidamente empenhada. A folha de pagamento do ente ao longo do exercício correspondeu a R$ 6,5 milhões e foi integralmente liquidada e paga até 31/12.

Sabendo-se que 50% das demais despesas também foram

liquidadas e pagas, o valor a ser inscrito em restos a pagar no

exercício corresponde a:

Uma entidade pública recebeu um lote de equipamentos de informática (computadores e periféricos) por meio de uma doação, e assumiu a responsabilidade pela retirada, transporte e instalação.

No reconhecimento contábil do lote de equipamentos, deve-se fazer um lançamento a débito na conta de ativo imobilizado e a crédito em conta de:

A respeito do Programa de Acompanhamento e Transparência Fiscal e do Plano de Promoção do Equilíbrio Fiscal, julgue o item subsecutivo, à luz da Lei Complementar n.º 178/2021.

As avaliações que concluam pelo descumprimento das metas

do Programa de Acompanhamento e Transparência Fiscal e

do Plano de Promoção do Equilíbrio Fiscal por estados e

municípios podem ser revistas, a pedido, pelo Ministério da

Economia, que, em caso de juízo positivo quanto à revisão,

deverá fundamentar a decisão.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em