Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

•insuficiência de arrecadação (saldo negativo das diferenças acumuladas, ao longo do exercício, entre a receita prevista e a realizada): R$ 55.000; •créditos extraordinários autorizados em agosto e não utilizados durante o exercício: R$ 40.000; •déficit financeiro no balanço patrimonial do exercício anterior: R$ 25.000.

Assertiva: Nessa situação, o ente deverá reabrir o crédito extraordinário até o valor de R$ 40.000.

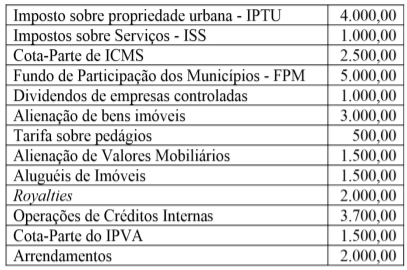

Considere o detalhamento das receitas arrecadadas por um ente até o sexto bimestre de um exercício financeiro, especificado por origem.

Origem da receita Valor realizado

Receita Industrial R$ 25.950,00

Alienação de Bens R$ 30.650,00

Amortização de Empréstimos R$ 76.200,00

Receita Patrimonial R$ 132.750,00

Receita de Serviços R$ 174.600,00

Operações de Crédito R$ 278.000,00

Outras receitas correntes R$ 1.220.000,00

Contribuições R$ 3.892.000,00

Transferências Correntes R$ 6.367.000,00

Impostos, Taxas e Contribuições de Melhoria R$ 10.678.000,00

As receitas que serão consideradas na apuração da receita

corrente líquida totalizam:

Para que o ente não ultrapasse o limite de endividamento, a Receita Corrente Líquida apurada no mesmo período deve ser de pelo menos:

Acerca da dívida ativa, assinale a alternativa correta.

( ) A liquidação da despesa é o ato emanado de autoridade competente que cria para o estado obrigação de pagamento pendente ou não de implemento de condição, sendo vedada a realização de despesa sem prévio empenho. ( ) O empenho da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. ( ) A ordem de liquidação é o despacho exarado por autoridade competente, determinando que a despesa seja paga. ( ) O empenho da despesa será efetuado por tesouraria ou pagadoria regularmente instituída por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. Lançamento de R$ 5.000,00 de receitas de ISS, sendo R$ 4.500,00 Arrecadas; II. Reconhecimento de depreciação no valor de R$ 500,00; III. Empenho de R$ 6.000,00, sendo liquidado R$ 3.600,00 e Pago R$ 3.000,00; IV. Arrecadação no valor de R$ 2.500,00 de receitas de IPTU; V. Pagamento de restos no valor de R$ 1.500,00 referente ao ano de 2017.

Com base nas informações acima, o resultado da execução orçamentária apresentado do Balanço Orçamentário foi de: