Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.035 questões

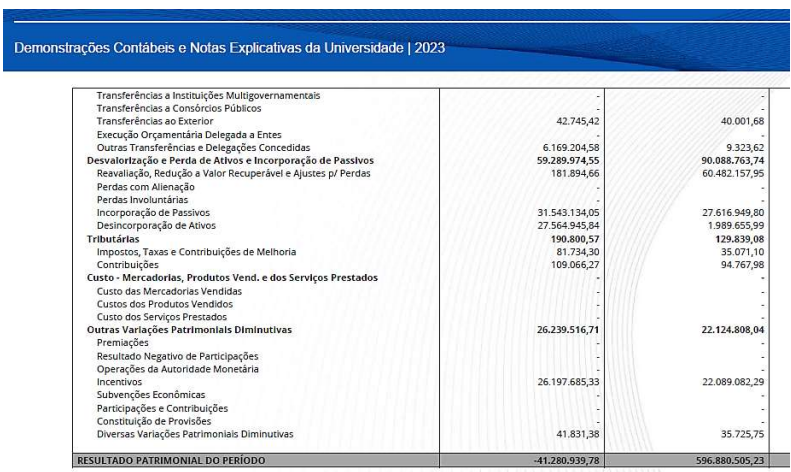

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

I. Decisão em processo judicial após a data das demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente naquela data. A entidade deve ajustar qualquer provisão relacionada ao processo anteriormente reconhecida ou reconhecer uma nova provisão. II. Obtenção de informação, após a data das demonstrações contábeis, indicando que um ativo teve seu valor reduzido ao final daquele exercício ou que o valor da perda por redução ao valor recuperável do ativo previamente reconhecido precisa ser ajustado. III. Determinação, após a data das demonstrações contábeis, do custo dos ativos adquiridos ou do valor recebido pela venda de ativos, antes da data das demonstrações contábeis. IV. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

São fatos caracterizados como eventos subsequentes:

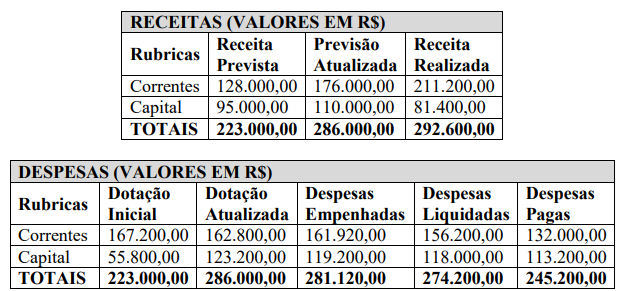

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

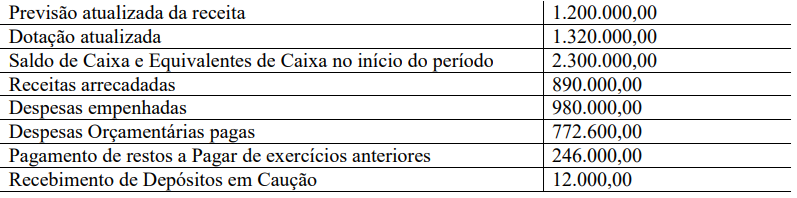

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

I. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal. II. Permitir que a Contabilidade Aplicada à Administração Pública seja fonte segura e tempestiva de informações gerenciais para todos os níveis da Administração Pública Federal. III. Integrar e compatibilizar as informações dos diversos Órgãos e Entidades participantes do Sistema. IV. Proporcionar a transparência dos gastos públicos que são disponibilizados no Portal Transparência do Governo Federal.

São objetivos do SIAFI:

I. Um item só será reconhecido se satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação incluída nos Relatórios Contábeis de Propósitos Gerais. II. Um exemplo de desreconhecimento de ativo ocorre quando a entidade efetua a alienação de um imóvel e então, fará a baixa do imóvel negociado em função da sua transferência para terceiros. III. Uma provisão deve ser reconhecida quando houver possibilidade remota de que a obrigação venha a existir.

Está correto o que se afirma em

A normatização do tratamento contábil aplicável aos eventos subsequentes foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, do Conselho Federal de Contabilidade (CFC).

Com relação à Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, analise as afirmativas a seguir.

I. Eventos subsequentes que não dão origem a ajustes são eventos que evidenciam condições que já existiam na data das demonstrações contábeis.

II. A data das demonstrações contábeis corresponde à data do último dia do período contábil ao qual se referem as demonstrações contábeis.

III. A entidade deve divulgar a data em que foi concedida a autorização para emissão das demonstrações contábeis e quem concedeu tal autorização.

Estão corretas as afirmativas

As notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações.

Com relação às notas explicativas, assinale a alternativa correta.

Conforme a Lei nº 4.320/64, os orçamentos retratarão as políticas monetárias, creditícia e cambial, bem como a política fiscal. Assinale em qual documento essas políticas são estabelecidas.

De acordo com a Lei nº 4.320/64, os créditos adicionais, cuja abertura é autorizada por lei específica, destinam-se a atender despesas imprevisíveis e urgentes, denominadas:

A respeito das demonstrações contábeis e o seu processo de reconhecimento de itens no ativo, passivo, patrimônio líquido, receita e despesa, julgue os itens a seguir.

(__) Somente itens que atendem à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no balanço patrimonial.

(__) Somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na demonstração do resultado e na demonstração do resultado abrangente.

(__) Nem todos os itens que atendem à definição de um desses elementos devem ser reconhecidos.

Assinale a alternativa CORRETA.

De acordo com a doutrina contábil, o Balanço Patrimonial possui a seguinte estrutura:

Fazem parte do Balanço Patrimonial de determinada empresa as seguintes contas e seus respectivos montantes:

- Clientes: R$ 5.000,00

- Fornecedores: R$ 15.000,00

- Reserva de Capital: R$ 1.000,00

- Imóveis: R$ 120.000,00

- Capital Social: R$ 30.000,00

- Depreciação Acumulada: R$ 20.000,00

- ICMS a recolher: R$ 500,00

- ICMS a recuperar: R$ 300,00

- Empréstimos a pagar: R$ 35.000,00

A partir das informações acima, responda CORRETAMENTE:

São exemplos de informações relativas aos estoques que devem ser divulgadas nas demonstrações contábeis: