Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.035 questões

É o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

De acordo com o manual de contabilidade aplicada ao setor público, a definição acima é a de:

Os ingressos de recursos financeiros oriundos da constituição de dívidas (operação de crédito), da alienação de bens e do recebimento da amortização de empréstimos concedidos, são classificados como receitas:

O Regime de Adiantamento, também conhecido como Suprimento de Fundos, consiste em uma antecipação de valores a determinado servidor, que futuramente tem o dever de prestar contas. Considerando o Plano de Contas Aplicado ao Setor Público, assinale a alternativa que apresenta o lançamento contábil de prestação de contas do saldo utilizado, considerando a natureza de informação patrimonial.

Comumente, a legislação que regulamenta o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece que o fato gerador desse tributo ocorrerá no dia 1º de janeiro de cada ano. Assinale a alternativa que apresenta o lançamento contábil no momento do fato gerador, considerando a natureza da informação patrimonial.

Nos termos da Lei nº 4.320/1964, segundo a categoria econômica, as receitas orçamentárias classificam-se em:

Conforme o MCASP, quando a omissão ou distorção de uma informação possa influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nas demonstrações contábeis elaboradas para aquele exercício, essa informação é considerada:

Com fundamento no Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que apresenta o lançamento contábil de baixa de créditos encaminhados para inscrição em dívida ativa pela rejeição da inscrição, no órgão ou entidade de origem do crédito, com a natureza da informação de controle.

A um controlador interno foi solicitada a apresentação da demonstração contábil aplicada ao setor público que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária e indica o resultado patrimonial do exercício.

Nesse caso, o controlador interno deve apresentar:

No exercício financeiro de 2023, um município pretende realizar a contratação de fornecedor de material de apoio semafórico. Porém, em sua lei orçamentária anual vigente no ano de 2023, não há dotação orçamentária específica para atender a essa despesa.

Nesse caso, para que o município possa realizar a despesa, durante o exercício financeiro de 2023, é necessária a abertura de um crédito adicional classificado como:

Para responder às questões 38 e 39, considere as informações abaixo extraídas do balanço orçamentário de um ente da federação ao final de um exercício financeiro.

Dotação Inicial | R$ 500.000 |

Dotação Atualizada | R$ 508.000 |

Despesas Empenhadas | R$ 497.000 |

Despesas Liquidadas | R$ 485.000 |

Despesas Pagas | R$ 470.000 |

Saldo da Dotação | ? |

O valor inscrito em restos a pagar não processados foi de:

Para responder às questões 38 e 39, considere as informações abaixo extraídas do balanço orçamentário de um ente da federação ao final de um exercício financeiro.

Dotação Inicial | R$ 500.000 |

Dotação Atualizada | R$ 508.000 |

Despesas Empenhadas | R$ 497.000 |

Despesas Liquidadas | R$ 485.000 |

Despesas Pagas | R$ 470.000 |

Saldo da Dotação | ? |

O valor que consta como “?” na linha de Saldo da Dotação foi de:

A respeito dos conhecimentos sobre a escrituração das operações típicas das entidades públicas, considere a operação em que um órgão público recebe o fornecimento da prestação de serviço de limpeza e conservação.

Um dos registros contábeis realizados no recebimento da nota fiscal de serviços e da consequente liquidação da despesa orçamentária é:

Caso 1

Para responder às questões 35 e 36, considere a Balanço Patrimonial do município de San Frediano em 31/12/2022.

Balanço Patrimonial – Município de San Frediano (em 31/12/2022)

ATIVO | PASSIVO E PATRIMÔNIO LÍQUIDO | ||

Ativo Circulante | 70.000 | Passivo Circulante | 135.000 |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 35.000 | Pessoal a Pagar – 13º Salário (F) | 3.000 |

Créditos Tributários a Receber (P) | 10.000 | Fornecedores e contas a pagar (F) | 2.000 |

Estoques – Almoxarifado | 20.000 | Empréstimos e Financiamentos a Curto Prazo | 40.000 |

Créditos a receber - Multas (F) | 5.000 | Obrigações Fiscais a Curto Prazo | 25.000 |

Ativo Não Circulante | 1.050.000 | Transferências Fiscais a Curto Prazo | 50.000 |

Veículos (P) | 200.000 | Demais Obrigações a Curto Prazo (F) | 15.000 |

Bens Móveis | 500.000 | Passivo Não Circulante | 385.000 |

Equipamentos (P) | 300.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 385.000 |

Bens Imóveis | 100.000 | Patrimônio Líquido | 600.000 |

(–) Depreciação acumulada | 50.000 | Patrimônio Social e Capital Social | 600.000 |

TOTAL DO ATIVO | 1.120.000 | TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO | 1.120.000 |

No decorrer do mês de janeiro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

2. Arrecadação e recolhimento da receita com multas, que estava registrada na conta contábil “Créditos a receber - Multas (F)”, no valor de R$ 5.000.

3. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 2.000.

A respeito das operações ocorridas durante o mês de janeiro de 2023, é correto afirmar que:

Caso 1

Para responder às questões 35 e 36, considere a Balanço Patrimonial do município de San Frediano em 31/12/2022.

Balanço Patrimonial – Município de San Frediano (em 31/12/2022)

ATIVO | PASSIVO E PATRIMÔNIO LÍQUIDO | ||

Ativo Circulante | 70.000 | Passivo Circulante | 135.000 |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 35.000 | Pessoal a Pagar – 13º Salário (F) | 3.000 |

Créditos Tributários a Receber (P) | 10.000 | Fornecedores e contas a pagar (F) | 2.000 |

Estoques – Almoxarifado | 20.000 | Empréstimos e Financiamentos a Curto Prazo | 40.000 |

Créditos a receber - Multas (F) | 5.000 | Obrigações Fiscais a Curto Prazo | 25.000 |

Ativo Não Circulante | 1.050.000 | Transferências Fiscais a Curto Prazo | 50.000 |

Veículos (P) | 200.000 | Demais Obrigações a Curto Prazo (F) | 15.000 |

Bens Móveis | 500.000 | Passivo Não Circulante | 385.000 |

Equipamentos (P) | 300.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 385.000 |

Bens Imóveis | 100.000 | Patrimônio Líquido | 600.000 |

(–) Depreciação acumulada | 50.000 | Patrimônio Social e Capital Social | 600.000 |

TOTAL DO ATIVO | 1.120.000 | TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO | 1.120.000 |

No decorrer do mês de janeiro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

2. Arrecadação e recolhimento da receita com multas, que estava registrada na conta contábil “Créditos a receber - Multas (F)”, no valor de R$ 5.000.

3. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 2.000.

Em 31/01/2023, o valor do total do ativo do município de San Frediano foi de:

De acordo com a Lei nº 4.320/1964, a verificação da legalidade dos atos de execução orçamentária será:

O demonstrativo abaixo apresenta a relação mensal da despesa total com pessoal do poder legislativo de um município e a sua receita corrente líquida.

Mês |

Despesa total com pessoal |

Receita corrente líquida |

jan/22 |

4.800 |

101.000 |

fev/22 |

5.100 |

102.000 |

mar/22 |

5.000 |

100.000 |

abr/22 |

6.300 |

99.000 |

mai/22 |

5.900 |

103.000 |

jun/22 |

5.600 |

98.000 |

jul/22 |

5.700 |

97.000 |

ago/22 |

5.900 |

96.000 |

set/22 |

5.500 |

100.000 |

out/22 |

6.100 |

99.000 |

nov/22 |

6.000 |

96.000 |

dez/22 |

5.600 |

101.000 |

jan/23 |

5.700 |

96.000 |

fev/23 |

5.800 |

104.000 |

mar/23 |

6.000 |

101.000 |

abr/23 |

6.100 |

98.000 |

mai/23 |

5.800 |

103.000 |

jun/23 |

6.200 |

97.000 |

jul/23 |

5.600 |

98.000 |

ago/23 |

6.100 |

100.000 |

Ao examinar o demonstrativo, e de acordo com os conhecimentos previsto na Lei de Responsabilidade Fiscal, um controlador interno concluiu que o poder legislativo do município, no mês de agosto de 2023, apurou um percentual da despesa total com pessoal em relação à receita corrente líquida de:

Considere a seguinte situação hipotética:

O sr. Orides é servidor público e exerce o cargo de motorista no município de Novo Bressanone. Recebeu a incumbência de realizar viagem de três dias, dirigindo veículo de propriedade do município, para o transporte de pacientes que realizam tratamento de saúde fora do domicílio. Durante os dias da viagem será necessário realizar gastos com o abastecimento de combustível e limpeza do veículo. Para a cobertura desses gastos, o município de Novo Bressanone efetuou um adiantamento (suprimento de fundos) de R$ 3.000 para o Sr. Orides.

A respeito desse adiantamento, é correto afirmar que é despesa:

De acordo com o manual de contabilidade aplicada ao setor público, as despesas orçamentárias com a realização de investimentos, inversões financeiras e amortização da dívida são classificadas na categoria econômica de:

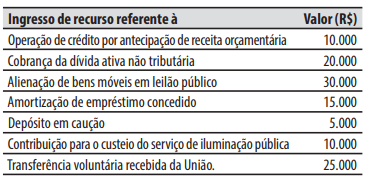

Ao analisar um relatório de ingressos de recursos na conta bancária de um ente público durante o exercício financeiro, um controlador interno identificou os seguintes valores:

Com base no relatório, o controlador interno constatou que o total das receitas orçamentárias que ingressaram na conta bancária do ente público durante o exercício financeiro é de:

Caso 1

Para responder às questões 27 a 30 considere a seguinte relação de contas contábeis e seus saldos em 30/11/2023, relativas a um ente público.

CÓDIGO | CONTA CONTÁBIL | VALOR (R$) |

1.1.1.1.1.xx.xx | Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 42.000 |

1.2.3.2.1.xx.xx | Bens Imóveis | 500.000 |

3.3.1.1.1.xx.xx | Consumo de Material | 35.000 |

2.1.2.x.x.xx.xx | Empréstimos e Financiamentos a Curto Prazo (P) | 80.000 |

2.1.8.x.x.xx.xx | Demais Obrigações a Curto Prazo (F) | 20.000 |

2.1.1.1.x.xx.xx | Pessoal a Pagar– 13º Salário(F) | 15.000 |

1.2.3.8.x.xx.xx | (-) Depreciação acumulada | 30.000 |

4.1.1.2.x.xx.xx | Impostos Sobre o Patrimônio e a Renda | 250.000 |

2.1.3.x.x.xx.xx | Fornecedores e contas a pagar (F) | 17.000 |

4.1.1.3.x.xx.xx | Impostos Sobre a Produção e a Circulação | 100.000 |

3.1.1.x.x.xx.xx | Remuneração de Pessoal | 300.000 |

1.2.3.1.X.XX.XX | Bens Móveis | 280.000 |

1.1.3.8.x.xx.xx | Créditos a receber- Multas (F) | 60.000 |

1.2.3.1.1.xx.xx | Veículos(P) | 210.000 |

2.2.2.x.x.xx.xx | Empréstimos e Financiamentos a Longo Prazo(P) | 350.000 |

2.3.1.0.0.00.00 | Patrimônio Social e Capital Social | 803.000 |

1.1.5.6.x.xx.xx | Estoques– Almoxarifado (P) | 90.000 |

1.1.2.2.x.xx.xx | Créditos Tributários a Receber(P) | 18.000 |

1.2.3.1.1.xx.xx | Equipamentos (P) | 130.000 |

Durante o mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, já previamente lançada, no valor de R$ 17.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Recebimento, por meio de depósito bancário, de uma garantia (caução) referente a um contrato administrativo, no valor de R$ 10.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 15.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 18.000.

7. Recebimento, em doação, de um equipamento hospitalar, no valor de R$ 38.000.

A respeito das operações ocorridas durante o mês de dezembro de 2023, é correto afirmar que: